上一篇我們介紹了訂閱制的發展,以及 SaaS 投資上的財務邏輯,這篇我們將進一步介紹 SaaS 廠商的分類並進一步分析。

雲端改變做生意的方式,運算力、AI、數據,科技驅動更有效率的商業運轉

網際網路的各種應用產生了大量的數據, 根據 IDC 的研調,2018 年全球數據量為 33ZB,到了 2025 年更將成長到 175ZB。 乘著運算力的起飛與 AI 領域的發展,數據被用來改進生產流程、優化庫存、預測消費者行為。

這樣的商業模式的前提,是需要大量投入資本的雲端設備,近幾年包括亞馬遜、微軟、Google 都競相投入資本支出在資料中心,並提供給企業與個人使用。商業環境在大量 IaaS (Infrastructure as a service) 建設與提供下,軟體公司可以將數據儲存在雲端,並利用雲端的運算力,使用大數據進行 AI 的訓練,以提升其競爭力。

雲端的使用,改變了軟體交付模式, 將軟體從製造思維轉換成服務思維,以前是「賣產品」,現在是「賣服務」。

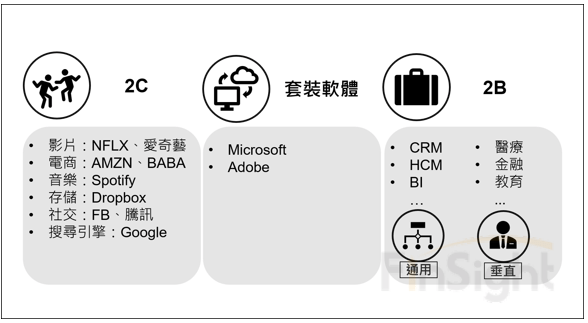

我們將 SaaS 廠商分成三個面向:

- 服務消費者的 2C (to customer) :以平台作為主要商業模式。

- 套裝軟體:從一次賣斷轉為訂閱模式。

- 服務企業的 2B (to business) :依照客製化程度,可分成通用型與垂直型。

圖一、SaaS 廠商的分類與公司

2C 消費型 SaaS – 創造強大平台,建立護城河優勢

消費型 SaaS 的商業模式,已經無所不在的存在我們的生活當中。

人們已經習慣在網路上購物,打開 Spotify 或者 Apple music 聽音樂,或者上臉書、 Instagram 看朋友們分享了什麼文章,晚上回家上 Youtube 看有沒有有趣的影片,或者在 Netflix 追劇。

對於這些消費型 SaaS 公司來說,最重要的事情就是建立一個強大有競爭力的平台生態系。平台初期的重心,都在擴大用戶規模,以達成網路效應。

網路效應是指當參與者增加時,參與者能獲得的好處與體驗就會越好,當所有人都在社交平台上分享文章與生活,就會增加社交圈的互動。網路平台增加使用者的邊際成本很低,當網路效應發揮作用時,競爭力也會越強。

這也是為何多數平台初期都是採取免費的原因,當有了規模後,再來思考流量變現的方式。變現的方式則要看流量的結構與競爭的關係,像是 Facebook、Google 主要利用互補品效應,產品免費使用以擴大用戶數,再吸引廣告商投放廣告,從第三方取得利潤。Netflix 與 Spotify 則採取訂閱制的模式,獲取利潤。

隨著規模的成長,公司也必須考慮是否需要調整獲利模式,看要採取抽成、訂閱或著置入廣告等方式賺錢。 根據不同的發展階段與場景,商業模式的調整,對整體的競爭格局變化與利潤影響很重要。 以 YouTube 為例,除了廣告收費模式外,也嘗試訂閱制的方式,在 2019 年 11 月在台灣推出 YouTube Premium,讓用戶可以每月 179 元,收看零廣告的 YouTube 和 YouTube Music。

在這過程中平台會獲得大量的使用者數據與流量,取得關鍵資料後,藉由 AI 又繼續投入優化整個流程,幫助客戶與使用者解決問題,滿足需求,賦予能力給群眾,幫助他人成功,提升獲利與現金流,繼續投入基礎建設與行銷,形成正向的平台循環。

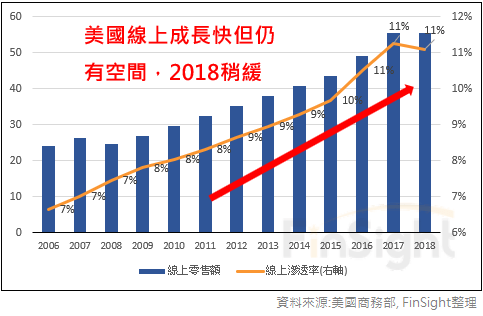

當平台的正向循環運作起來,會改變產業生態,進一步逼競爭對手必須改變。以電商為例,美國的亞馬遜、中國的阿里巴巴,都利用平台的競爭優勢,改變了兩國零售業的版圖,美國的線上滲透率由 2010 年的 8% 拉升到 2018 年的 11%,中國則是從 2015 年的 11%,迅速成長到現在將近 20% 的滲透率。

圖二、美國線上零售銷售滲透率 (十億 美元)

圖三、中國線上零售銷售滲透率 (億 人民幣)

套裝軟體,不再一次賣斷,轉向訂閱制

傳統的軟體銷售模式,是採取一次賣斷,讓廠商必須去預測使用者的場景,面對使用者需求的變化也比較慢,付費方式通常會採取分層定價區分商業版與家庭版,但使用者無法隨著自己的需求變化而去改變購買內容。

● 對使用者而言,使用訂閱制的套裝軟體,有簡化管理、快速更新、付費靈活、持續服務的優點:

- 可以因應自己的需求,彈性的去調整訂閱方案。

- 由於在雲端上面運作,端點設備的需求要求較少,不需要一次付出大筆的購買費用,財務上可以減輕一次性負擔。

- 更新的速度更快。

- 持續地得到服務,能針對使用者需求去修改。

● 對於軟體公司而言,使用訂閱制的服務模式,可取得更多數據以強化自己的產品競爭力:

- 會面臨短期的成本上升與營收下滑,但對長期的財務結構是更有利的。

- 發展後期的穩定現金流,可以提供企業投入更多的研發,強化其競爭力。

- 掌握更多關鍵的數據,改善功能、提升客戶體驗更迅速精準。

- 軟體公司會更傾向採取直銷的,直接面對客戶 (傳統軟體公司來自通路商的營業額約 70%,採用 SaaS 的軟體公司則只有 23%),擁有更多的話語權與控制力。

- 因為訂閱制一次收費低、持續服務更新快、新增功能更精準等優勢,讓過去不願意付費的用戶轉向訂閱,減少盜版的使用。

良好的 SaaS 公司,應該循著 「用戶數上升 => 取得更多 Data => 建立生態系並改善使用者體驗 => 營收、毛利雙升,現金流增加 => 持續投入研發與資本支出 => 用戶數上升」的良性循環。

圖四、訂閱制領先者的良性循環

因此我們需要關注 SaaS 公司營收、用戶數成長、續約率與現金流。當用戶數持續成長,取得數據建立生態系後,需要進一步擴大其服務內容、幫助客戶成功、增加客戶忠誠度,讓 ARPU 上升。

微軟與 Adobe 為訂閱制套裝軟體的成功典範,Adobe 在 2013 年推出 Creative Cloud 服務,一個月只要 49.99 美元,而原本賣斷要 1000 ~ 2000 多美元。之後除了 2013 年營收短暫下滑,之後逐年營收的年複合成長率為 17.4%。

過去賣斷軟體的方式,非常仰賴銷售通路,當客戶不再購買,也無從得知原因及採取作為。以雲端的方式訂閱後,Adobe 與客戶之間的連線接上, 訂閱方案更加靈活,能部分訂閱,也可以根據使用者行為隨時將更新補丁放到雲端供客戶下載,更提供數百個教學課程。

雲端協作讓使用者可在不同裝置上修改,團隊可以共用圖片與創作,進一步形成社群,例如Adobe 支援全球最大創意社群線上平台 Behance,可供設計師上傳分享作品並提供下載。

Adobe 轉訂閱,強化其現金流與成長性,OPM (營業利益率)也逐年上升,從 2013 年的 10.4% 逐步增加到 2018 年的 31.5%。股價也從 2013 年初至今漲幅將近 7 倍。

圖五.、Adobe 的營收金額 (十億 美金) 與 OPM

2B 軟體公司,企業轉 SaaS 正在加速

企業用 SaaS 的競爭,領先者優勢已經出現,須留意各領域的優質廠商。

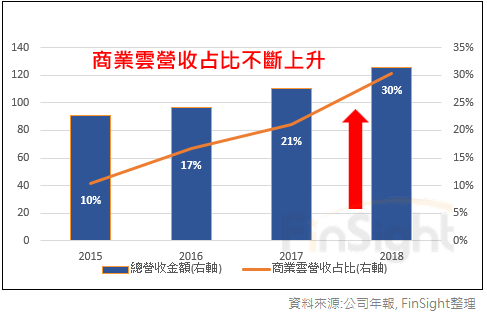

越來越多企業採用 SaaS 軟體,這都影響著企業的 IT 部門、資料儲存方式、以及做生意的方式。我們可以看到,微軟 (MSFT.US) 的商業雲營收近幾年快速的成長,從公司法說會的說法可知,企業轉雲的需求非常強勁,對於企業來講,雲端軟體的導入,正在改變企業的面貌。

圖六、微軟的商業雲營收金額 (十億 美元) 及占比

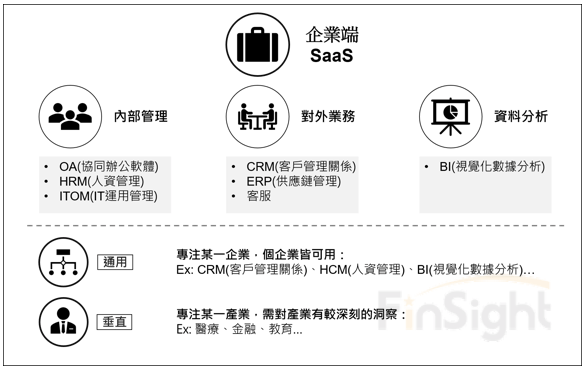

企業使用 SaaS 的最大誘因,就是效率!為了企業內部的各種場景的需求,解決其痛點,軟體正改變著企業的運作,分場景有幾下列幾種:

- 對內幫助企業管理:OA ( 協同辦公軟體 )、HRM (人資管理)、ITOM (IT 運用管理)

- 對外業務導向:CRM (客戶關係管理)、ERP (供應鏈管理)、客服

- 資料分析:BI (視覺化數據分析)

依據軟體的客製化程度又可以分成:

- 通用型:專注某一項目,各企業皆可使用。(CRM、ERP、數據分析)

- 垂直型:專注某一產業,需對產業有較深刻的洞察,準確掌握並解決其痛點。(金融、醫療、餐飲)

圖七、企業用 SaaS 的分類

目前企業用 SaaS 市值第一名的美股公司,是 Salesforce (CRM.US),由當年甲骨文 (ORCL.US) 高級副總裁 Marc Benioff 所創辦,是早期 SaaS 觀念的推廣者。 2005 年推出 AppExchange, 讓客戶無須擁有軟體,將資料與紀錄儲存在雲端,更允許客戶依自己的需求,新增或刪除功能。Marc Benioff 將自己的網站平台稱為「軟體終結者」,可看出當時的野心與視野。

Salesforce 的過去五年營收成複合年長性超過 25%,但評價來看 PE 雖然 56 倍,但是跟同性質的 SaaS 公司比並不高,且是唯一已經獲利的公司。市值第二名的 ServiceNow (NOW.US) 今年開始獲利,第三名 WorkDay (WDAY.US) 預估 2020 年開始獲利。

表一、市值排名前三大 2B 的 SaaS 公司營收年增率與 PE

這幾年, SaaS 公司有多起併購案,原因是要藉由增加服務內容,往 PaaS (Platform as a Service) 的方向前進。有辦法做到一站式的服務,就可以擴大其 ARPU 與客戶黏著度,對客戶能解決更多痛點並簡化管理。因此雖然 2B 公司的分類較細,但能擁有 Data,以「Data driven」擴增優質服務,將會造成強者恆強的趨勢。

「AI + IoT」的世界,軟硬都重要!

訂閱制興起,帶來的並不只是在付費方式的改變,而是生意思維的改變,將商業流程的創造價值、傳遞價值、延續價值,整條路線連結起來,幫助客戶更加效率與成功。這也是當一市場飽和與滲透率已高時,如何在紅海市場中脫穎而出的關鍵,能成功的使用服務的概念,幫助客戶成功,也會迫使其他競爭者做出改變進而改變遊戲規則。

這樣想法的轉變並不只侷限於軟體,當服務的概念從客乎端貫穿到製造端時,任何的產業都需要思考「服務」的本質。就如同我們上一篇提到的飛利浦,硬體廠商藉由科技的進步,創新且彈性的串聯價值傳遞路線,將會找到更多的隱性需求,並致力於更加優質耐用的產品。

在 5G 的進展之下,未來更多數據將從 AI + IoT 的場景產生,這將是下一個數據的爭奪戰場,這種環境運算的場景需要有更多的軟體與硬體配合,軟硬整合的生態系越加重要。

2018 年初 Google 以 13 億美元併購了宏達電的代工團隊,補足其硬體能力;重要端點數據來源的手機公司蘋果,2019 年的服務營收占比超過 18%,服務營收包括 App Store、Apple Music、iCloud 和 Apple News + 等付費訂閱產品,服務的增長讓蘋果的營收動能添增柴火。軟體與硬體的配合,會是未來很重要的競爭要素。

圖八、蘋果的營收與服務占比 (百萬 美元)

本篇的最後,我們強調了軟體與硬體的配合,會是未來競爭的要素。相關的公司,我們會持續追蹤,在本系列會為大家陸續的介紹。

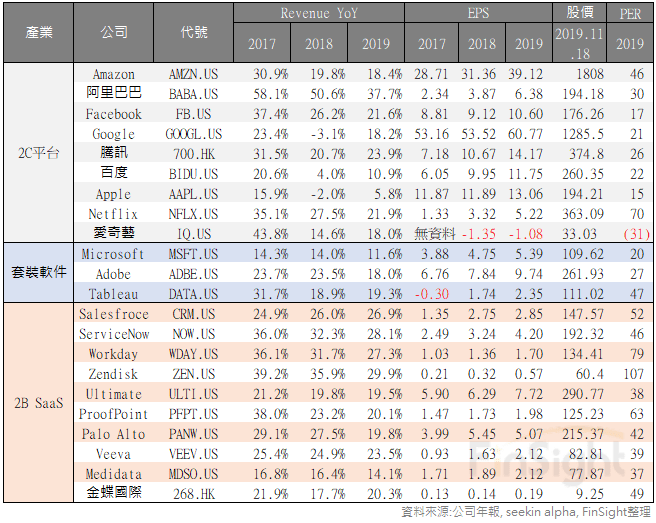

表二、 SaaS 概念股與分類

免責聲明:本文章內容僅供投資人參考,無任何推薦與買賣邀約之情事,投資人應獨立審慎判斷,自負買賣風險謹慎投資,本網站不負任何法律責任 。

喜歡我們的文章嗎?歡迎追蹤我們的臉書粉絲團,我們會持續提供更多產業趨勢的分析。

若我們的網站有幫助到您,也可以選擇贊助我們,讓我們更有動力繼續前進!

一次性贊助 ☕ 定期定額贊助 🥐