之前提到半導體大廠的資本支出是科技業的風向球,上游設備廠商的看法當然也牽動著產業的發展趨勢,五大半導體設備廠商這季財報皆已公告,FinSight 一樣為您帶來第一手的整理與想法。

綜合結論:這季法說結果跟 FinSight 先前的論點大致相同,表現優於市場預期。廠商皆上修回疫情前業績的預估水平,產能與供應鏈也皆回到疫情前水準。其中晶圓代工強勁的投資延續,記憶體健康發展,中國半導體的投資也持續火熱。而市場關心的中美摩擦禁運問題也皆未造成各大廠商的財務影響,各設備廠對於下半年與明年展望皆是正面樂觀。

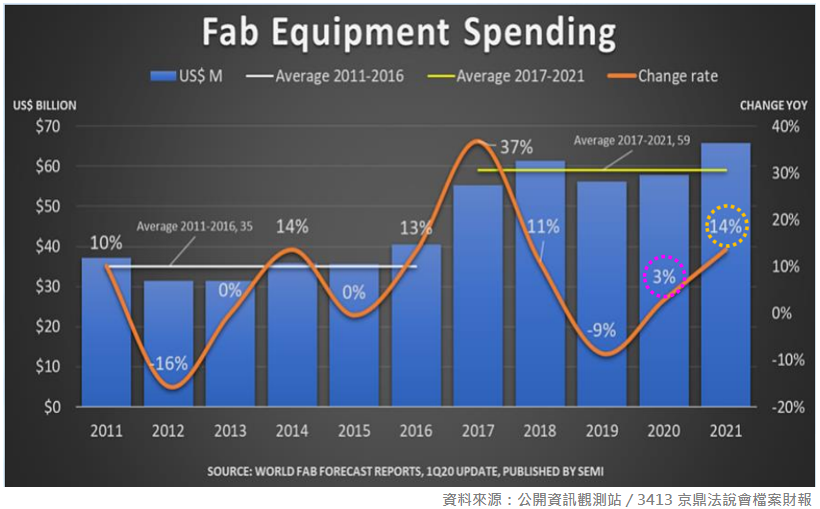

整體需求回到疫情前的水準,遞延的部分將在明年補上

整體而言,這季廠商的說法跟先前半導體協會對今明年的設備支出預估相呼應,下圖分別是 1Q20 和 2Q20 半導體協會針對今年半導體設備支出的預估值:1Q20 預估今年成長 3%,明年成長 14%。

後來因疫情,半導體協會下修了全年半導體設備支出至衰退 4%,但認為需求只是遞延至明年,明年設備支出將成長 24%。配合設備商對於各業務的看法與先前台積電法說說法,我們認為半導體多頭趨勢仍持續。

圖一、半導體協會在 1Q20 對半導體設備支出的預估值

圖二、半導體協會在 2Q20 對半導體設備支出的預估值(需求只是遞延而非消失)

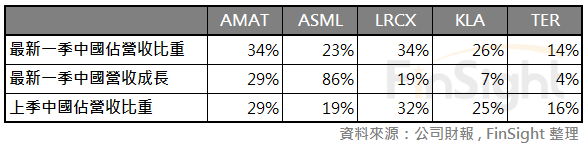

此外,本季法說也顯示中國半導體投資持續火熱。

這季各大廠的中國業務都有所成長,再次顯示中國半導體投資的動能持續強勁。先前我們也有文章提到中國新基建與政府對於科技產業扶持的趨勢,經過幾季的觀察,力道沒有減弱只有更強,因此我們也持續看好中國國產半導體設備廠商的國產替代之路。(技術上與美國大廠的差距很大,但在國產化趨勢下,即便不好用也要買起來壯大聲勢)

表一、半導體設備廠商中,中國佔營收比重與中國業務成長性

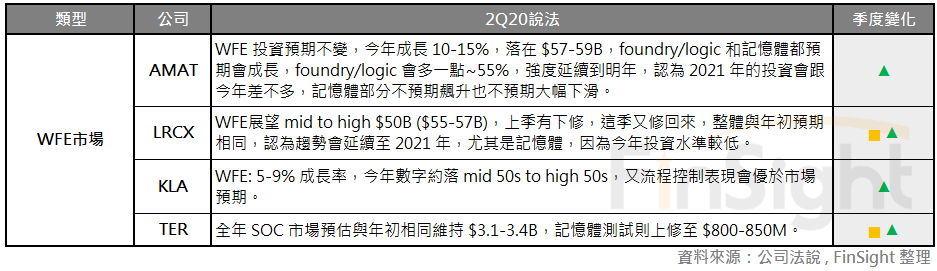

廠商對全球半導體前段設備 (Wafer Fab Equipment) 市場的看法

針對 WFE (Wafer Fab Equipment) 市場看法,設備商們這季的看法多上修至年初疫情前的水準,落在 $57-59B;後端測試商 TER 則維持全年 SoC 測試市場 $3.1-3.4B 的預估,上修記憶體測試的市場預估至 $800-850M。

對照半導體設備的幾個主要投資者中,不少公司上調全年資本支出:

- 台積電:七月份法說會將資本支出上調 10 億美金外,FinSight 認為台積電資本支出有機會在下一季「再度調升」,從 160~170 億美金調升至 190~200 億美金。而今天開始有外資講到這件事,麥格理預估全年資本支出有機會調升至 200 億美金。

- 中芯國際:繼五月份法說會將資本支出從 11 億美金調升至 43 億美金後,8/6 法說會又再度上調全年資本支出,從 24 億美金調升至 67 億美金,調升幅度高達 56%。

- Intel:雖然因為七奈米遞延,今年資本支出略有調降,但整體仍維持 150 億美金的高水準。

- 三星:公司計畫增產來準備需求增加,分析師對今明年資本支出預估值較上一季調升 5% / 3%。

接下來,我們從各業務角度看個廠商說法。

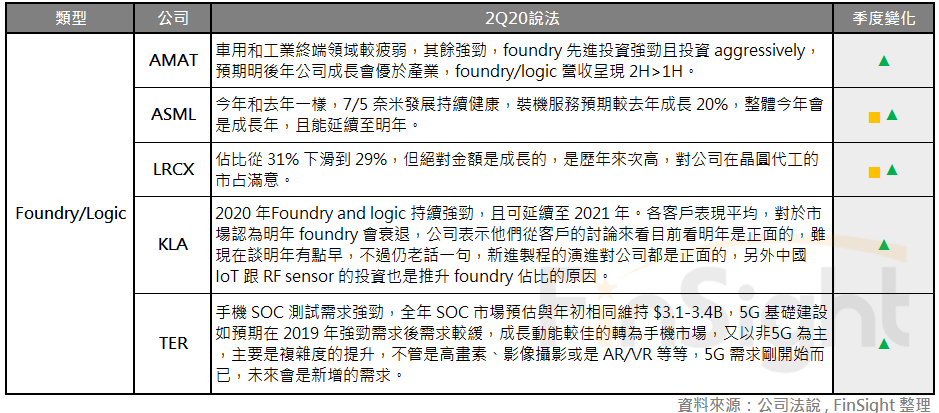

邏輯 (Logic) / 晶圓代工 (Foundry)

Foundry/Logic 與上季沒有太多變化,除了車用跟工業終端領域較疲弱,其餘領域仍延續先前的強勁需求,並沒有顯示市場所擔心的趨緩或疲弱。隨著 5G / AI / IoT 發展,先進製程需求持續強勁。

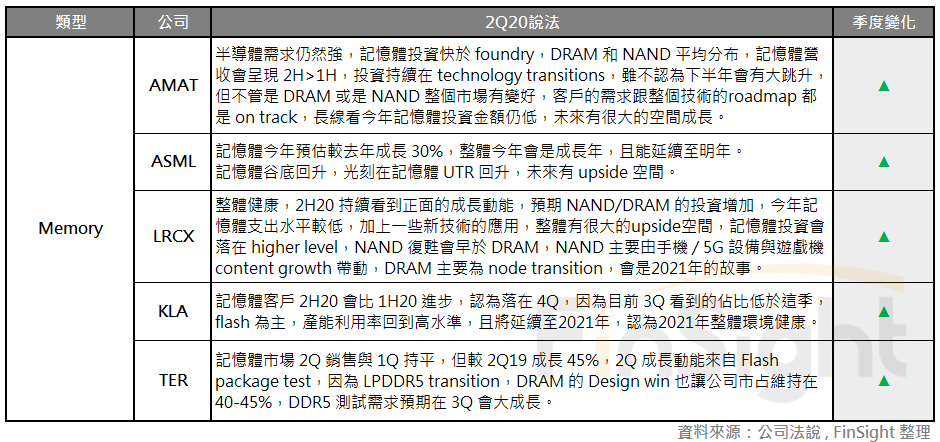

記憶體 (Memory)

記憶體部分,說法皆較上季樂觀,認為持續谷底回升,且目前市場健康,2H20表現會優於1H20,並會延續至2021年。

另外,AMAT / ASML / LRCX 都有提到今年記憶體的投資相較過去仍屬於低位水準,因此認為未來還有向上調升的空間,LRCX 也維持先前看法認為 NAND 的復甦會早於 DRAM,DRAM 將會是2021年的故事;後端測試商 TER 則表示,DDR5 測試需求預期在第三季會有顯著成長。

中國半導體資本支出

中國業務部分,延續上段提到的各廠商在中國的業務皆有所成長,對於整個中國市場的 WFE 市場預估值也上修落至 $9.5-10B,且市場擔心中美磨擦和貿易禁運條款會對設備商造成負面財務影響都沒有發生,公司皆有提到會遵守一切貿易規範進行出貨,目前都沒有受到影響,且認為長線發展不會因為這些問題而中止。

面板 (Display)

面板部分,AMAT 一如往常樂觀,認為最爛就是去年,持續谷底回升。明年的看法目前認為與今年相同,這季對於高端市場正面,長線機會跟潛在市場規模 (TAM) 持續樂觀。

結論:半導體設備財報優於預期

經過本季設備股法說會整理,我們有以下投資想法:

- 半導體多頭趨勢持續,看好設備廠與晶圓代工龍頭台積電:

設備廠商的說法與半導體協會對設備的支出相呼應,預估今年因為疫情而導致設備支出衰退將遞延至明年,明年設備支出將大幅回升。且各大半導體廠商與設備商都認為半導體的廣泛應用與技術的革新會是多年成長動能,因此我們認為半導體因技術創新帶來的多頭趨勢仍會持續。

(但仍不會是普漲行情,而是在半導體行業中,業績成長性最確定的會獲得資金簇擁)

- 中國半導體投資持續火熱:

在國產設備力道持續強勁下,我們認為可以關注的第一線公司,如:產品種類最齊全的北方華創與清洗設備第一把交椅的盛美半導體 (美國掛牌代號 ACMR,預計年底回中國掛牌)、其次是光刻機專門的上海微電子、蝕刻專門中微半導體和低階量測的長川科技。

免責聲明:本文章內容僅供投資人參考,無任何推薦與買賣邀約之情事,投資人應獨立審慎判斷,自負買賣風險謹慎投資,本網站不負任何法律責任。

喜歡我們的文章嗎?歡迎追蹤我們的臉書粉絲團,我們會持續提供更多產業趨勢的分析。

若我們的網站有幫助到您,也可以選擇贊助我們,讓我們更有動力繼續前進!

一次性贊助 ☕ 定期定額贊助 🥐