快速結論

投資方向上延續上一季的5G相關手機和高速運算 (HPC) 。公司大幅上調自己的資本支出 (CAPEX),是因為自己先進製程的獨特的產業地位,這部分肯定度是提高的!但詳細數字要等 1 月法說會才知道,只知道明年上半年至少淡季不淡。參考費半有技術壁壘公司的 PE 至少 20X,台積電目前的 PE 18.4 並不貴。

本次跟過去的差異:財務數據的預估講很少,但資本支出的上修令人充滿想像

相較台積電過往的法說,這次對於未來的成長性並未多加著墨,維持著營收年成長 5 ~ 10%、毛利 50%,業務佔比也只有講到 5G 手機滲透率,但公司給出了令人驚豔的資本支出數字,從原本的每年 100 億上修至 140 ~ 150 億,主要是投先進製程、5G 應用 (手機、HPC),今年新增的為 7nm 15 億、5nm 25 億,主要投資為 EUV 機台。

而資本支出增加的同時,對毛利與營收的預估並無改變,這部分是需要明年一月的法說會才有辦法驗證,關注重點會放在營收成長是否會超過 10%、折舊和 5nm 量產影響毛利程度、產業狀況。因為公司沒有給更細的數字,產能擴大是否有風險,只能仰賴公司的說法, 公司保證與客戶的緊密合作,知道客戶的策略與庫存。

回顧 2010 年擴大資本支出時,也是領先投入 28nm 重要大節點,而帶動了營收與獲利向上循環。當前的先進製程 5nm 與 7nm 因為 AI + 5G ,也還在前期的投入時刻, 根據 Cisco 在 2016 年發表的研調顯示,全球數據量 2016 年到 2021 年的年複合增長率 (CAGR) 預估高達 27%、且有效數據應用量不到 10%,以語音 AI 為例,需要訓練的 GPU 數量就是影像 AI 的百倍,因此先進製程的需求是有所支撐,較不需要擔心。

台積電:長期產業地位穩固,高階製程客戶集中使得營運波動增加

從 ASML 財報知道 EUV 訂單很旺,但 ASML 有產能限制, 且 ASML 也說量產後的服務營收會增加,台積電這次增加的資本支出主要集中在高階製程的 EUV 機台,但引入 EUV 的難度很高,本次法說會上也有強調 EUV 的製程非常難做,台積電保證今明兩年都能取得相關 EUV 機台的訂單,相比之下市場普遍說法都是 Intel 的 EUV 機台要等到 2021 年之後才會發貨給他,台積電在設備、量產進度都是領先,參考過去,並不是拉機台就能做的,更穩固 5 / 7nm 獨佔性。

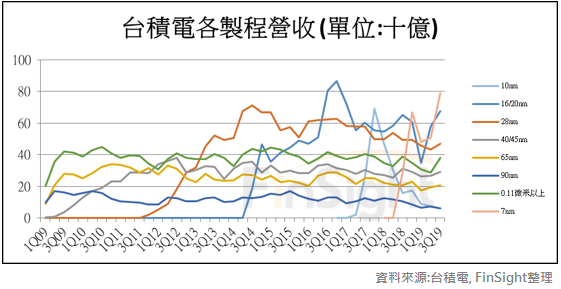

台積電的成長性與市場地位只需觀察先進製程的部分,7nm 佔比已達 25%,預估明年還會持續增加。且 5nm 初期產能拉升會比 7nm 還好,因此對 5nm 未來兩年貢獻營收占比超過 10% 更肯定,高階製程的客戶不但有 QCOM 5nm 的訂單回流,AMD 在晶片上的市佔率也不斷提升。

圖一、台積電各制程營收 (十億 美金 )

但是隨著高階製程的比重增加,營運的波動性也加劇,公司毛利目標 50% 的前提是產能利用率必須超過 90%,7nm 的時候有講到有 100 個客戶數,但 5nm 營收會是幾個大客戶為主要貢獻 ,像是 2019 上半年就因為顧客的庫存調整造成台積電產能利用率降低影響毛利率。

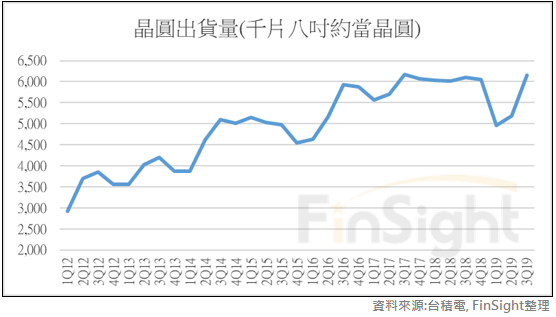

圖二、晶圓出貨量 (千片八吋約當晶圓)

值得注意的是,中國營收的金額創下新高,3Q19 的 YoY 40%、佔比 20%,雖然台積電狀況好,且現在因為中美貿易戰而加速推動 5G 手機需求,但未來客戶的產能調整,會更影響台積電獲利能力。

圖三、中國營收金額 (百萬 台幣)

產業狀況依舊:方向是 5G 手機 & HPC,舊製程沒有實質好轉

上季開始上修 5G 手機的量,本季從資本支出投入方向來看,手機業務還是持續的好,所以觀察重點在未來與市場預期差異的數量。台積電估 2020 年 5G 手機滲透率,從六個月前的個位數、上修至 15% 左右,以全年 15 億支手機預估,明年 5G 手機約 2.25 億支。台積電在手機給的預估量,符合現在預期,但要注意華為手機可能下修海外量,是潛在風險。展望未來 5G 發展,手機和 HPC 並重,且 HPC 在第四季有回溫。上季說手機和 HPC 維持 45 : 30 的比重,因此 5G 下 HPC 的重要性一定不弱。上季 HPC 廠商多展望下半年庫存調整結束、將重新回升,現在更確認這件事情值得期待,主要留意 AMD、NVDA,京元電 (2449) 也會受惠 HPC。

另一方面,舊製程的競爭加劇且供過於求。 台積電預估 2 年內 28nm 並不會滿載, 主要業務集中在舊製程的世界先進 (5347) 目前說法也較不樂觀、半導體全年預估值沒有增加、美國公司 TXN 等上一季看法好轉也不是因為看到需求、美光庫存也集中在舊製程,整體而言新舊製程的好壞分歧,樂觀的部分還是集中在先進製程、5G 相關。雖然台積電上調 CAPEX,但受惠的設備也很集中在 ASML,而且 EUV 使用增加後,會減少其他蝕刻、堆疊的機台需求,雖然產業仍在長大,但 AMAT、LRCX 受惠程度會降低,而 5G 相關的設備需求,應該會延續上季持續。

相關台股短評:

- 矽晶圓:

庫存維持在正常水準。 - IC 設計:

跟台積電相關的 M31 (6643) 是 16nm 製程優化 IP、創意 (3443) 主要受惠 7nm (5nm 預估要兩年後)、世芯 – KY (3661) 是中國 16nm 的需求。但趨勢上先進製程的 ASIC 晶片增加,對以上廠商未來還是有利,只是非短期。 - 封裝:

日月光 (3711) 除了預估毫米波 5G 手機滲透率提高,也會受惠先進封裝外溢訂單,因為台積電也不會全部訂單都自己做封裝。京元電 (2449) 會比較顯著受惠先進製程 HPC 的回溫。

評價:目前 PE 18.4X 略高於費半 16.5X,但長線仍有上修空間

短線狀況佳,1H20 淡季不會那麼淡,加上今年第一季基期較低成長性可以期待,目前市場對 2020EPS 預估,將成長 22%,換算下來 PE 在 18.4X 約當費半平均,相較其他費半大公司 PE 都在 20X 附近, 台積電地位提升下,目前價格蠻安全。

表一、費半成分股與台積電股價與預估 EPS

(封面圖片來源:台積電)

免責聲明:本文章內容僅供投資人參考,無任何推薦與買賣邀約之情事,投資人應獨立審慎判斷,自負買賣風險謹慎投資,本網站不負任何法律責任。

喜歡我們的文章嗎?歡迎追蹤我們的臉書粉絲團,我們會持續提供更多產業趨勢的分析。

若我們的網站有幫助到您,也可以選擇贊助我們,讓我們更有動力繼續前進!

一次性贊助 ☕ 定期定額贊助 🥐