前一篇文章「投資中國 (一) 全面拆解中國財報」中,我們試圖拆解中國企業財報,發現上市企業的獲利將近一半來自金融。並提示目前債券違約與應收帳款等數據的風險。最後,從今年以來的股價表現,分析趨勢成長與集中度提升的行業。本篇將從外資籌碼的數據,進一步的分析與說明。

中國市場過去是散戶主導的市場。2014 年時,個人投資者占自由流通市值的比例還高達 72%;到了 2018 年底,這個數字已經降到 52%,也就是說機構投資者的持股比例已經接近一半了。其中私募基金、保險、公募基金(剔除保險、社保、年金等持股)是中國國內持股比例最高的機構。外資則透過 QFII、RQFII與陸股通等方式持續提高比例, 2019 年上半年持股比例達 6.4%,成為排名第三大機構投資者。

我們預期,隨著外資比重的提升,A 股機構投資者的自由流通市值總持股比例不僅將超過一半,更有望成為主導 A 股的力量,結構上將從「散戶市」轉變成「機構市」。

圖一、主要機構持股占自由流通市值比率 (2Q19)

金融供給側改革: 強化直接金融,引進資金提高股市動能

中國的資金集中在五大國有銀行,而大銀行在放貸時也傾向貸款給大型穩定的國有企業,因此規模小、風險高的民間企業取得資金困難,同時取得資金的利率也相當高。但在過去中國發展快速階段,資金需求很高,同時資本市場籌資不易的情況下,導致中國 2019 年第三季非金融企業槓桿率高達 155.6%,位居世界第一。

隨著經濟規模擴大、經濟成長趨緩,這樣的模式也開始出現困難。截至 12 / 10,中國 2019 年信用債違約金額 1344 億人民幣,顯示民間資金相當短缺。

為了解決企業資金來源過度依賴舉債的問題,中國政府開始推動「金融供給側改革」。目的就是希望企業能藉由在市場上發行股票與企業債來取得資金, 提高直接金融的比例。於是今年二月,習近平喊出「股市將是國家核心競爭力組成的一部分」,緊接著六月科創板正式開板,幫助科技公司更容易在資本市場上取得資金。環繞這一切的核心就是要改革市場、提高資本效率與引進機構投資。

MSCI 擴容,目前已納入 20% 權重

自 2014 年起,A 股就嘗試申請闖關納入 MSCI。隨著深港通、滬港通於 2016 年啟用與相關新規實施,2017 年 A 股首度納入 MSCI 新興市場指數 5% 權重,並於 2018 年分兩步實施。2019 年納入因子提高至 20%,分三步驟實施。在今年 11 月完成 20% 的擴容,且除了大型股外,首次納入中型股。總計大型股 283 檔、中型股 189 檔。2020 若有納入計畫,或將於 12 月提出日程。

中國市場仍存在一些問題,會影響 MSCI 這類被動基金提高其權重的進展。這些問題包括避險工具待開放齊全、結算週期不一致、陸股通的假期風險、陸股通的綜合帳戶機制。外資進入中國市場重視資金運用的靈活度,透過 QFII / RQFII 都還會有資本與匯率管制的問題。因此目前外資主要透過滬港通、深港通這類的管道,從香港進入中國市場,具有此機制的個股也才會被納入 MSCI 成分,陸股通的資金流向 (統稱北向資金) 是觀察外資籌碼進入中國的主要方式。

回顧今年,年初中國股市上漲時,北向資金持續流入。但隨著貿易戰升級與經濟下行壓力增加,北向資金在五月初反向流出,直到一個月後 MSCI 擴容,才止穩且開始流入。

圖二、北向資金累積流入金額

進一步分析外資持股

外資在中國股市持股的市值絕對金額中,金融占了 20%。由於金融市值占 A 股的比例約 25%,因此這部分多是被動型基金的配置。再來可以看到日常消費與必須消費分別占了 19% 與 17%,相較其自由流通市值占比分別是 11% 與 10%,明顯超配。醫療保健的占比為 10%,相較自由流通市值占比 8.4% 也有超配。

顯示外資在中國,對消費與醫療情有獨鍾。

圖三、外資持股市值分配占比 (資料時間:2019 / 12 / 09)

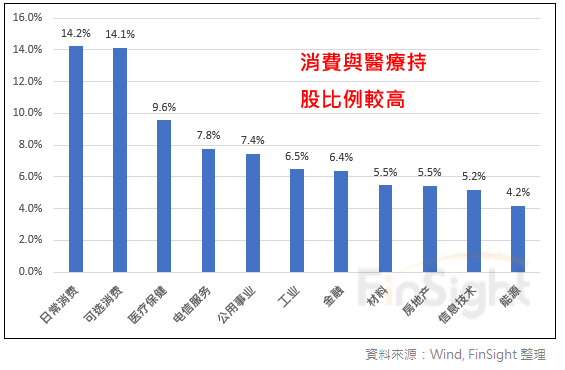

為了解外資對行業的影響力,我們計算各行業的外資持股占自由流通市值比例。日常消費與可選消費明顯偏高,都有 14%。日常消費的持股集中在白酒,可選消費則聚焦在電器。醫療的持股也占了快一成。

外資在 A 股持股比例只有 6.4%,而消費族群的比重卻高達 14%。顯示外資不僅超配消費與醫療,對他們的影響力也越來越大。所以外資對消費與醫療的選股邏輯,就會特別重要。

圖四、外資持股占各行業自由流通市值比例 (資料時間:2019 / 12 / 09)

港交所每日都會公布北向資金的十大成交活躍股。我們統計每日的資料,發現北向資金今年以來在金融與可選消費買入的金額最多,而流出金額最多的則是日常消費。這個資料只會計算每日成交金額最大的十檔股票,因此加總金額無法完整反映全部的北向資金,但仍具有一定的參考性。

表一、2019 年北向資金買進金額 (億 人民幣) (資料時間:2019 / 12 / 09)

若以個股來看,今年買最多的是「格力電器」,而國有銀行普遍都有資金流入。另外日常消費雖然是資金淨流出,但有三檔股票是淨買入的,其中豬肉概念股「溫氏股份」、「牧原股份」也被北向資金所青睞 ,是因為今年非洲豬瘟導致豬價大幅上漲,且行業汰弱留強。

表二、2019 年北向資金個股買進金額 (億 人民幣) (資料時間:2019 / 12 / 09)

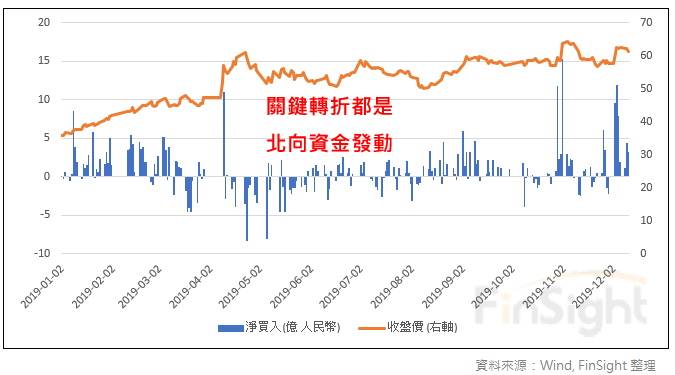

將「格力電器」的北向資金動向與股價拉出來看,可以很明顯看到今年股價的發動幾乎都與北向資金連動著。

圖五、格力電器股價與北向資金 (億 人民幣)

結論:A 股轉為法人市,外資動向更加重要

今年五月,滬港通、深港通兩者合計額度從每日 260 億擴增到每日 1040 億。九月,中國取消 QFII、RQFII 投資額度限制。十月,證監會又宣布提早在 2020 年陸續取消金融業的外資持股比例限制。一連串的金融改革與開放,都是為了引進更多的外國資本。在中國政府仍持續希望引進外國資金的情況下,機構投資者的影響性,將會持續增加。

MSCI 今年將中國的權重提高,並納入中型股票。外資的進駐對這些股票的持股占增幅較大,外資怎麼評價也更重要。尤其是次行業有成長性、佔據行業領先地位、財務結構佳的股票評價都要多加留意。

我們下一篇,將針對外資的選股邏輯,搭配基本面數據,替消費、醫療與科技做財務健檢。

免責聲明:本文章內容僅供投資人參考,無任何推薦與買賣邀約之情事,投資人應獨立審慎判斷,自負買賣風險謹慎投資,本網站不負任何法律責任。

喜歡我們的文章嗎?歡迎追蹤我們的臉書粉絲團,我們會持續提供更多產業趨勢的分析。

若我們的網站有幫助到您,也可以選擇贊助我們,讓我們更有動力繼續前進!

一次性贊助 ☕ 定期定額贊助 🥐