貿易戰的核心就是科技戰。

整個貿易關稅的談判發展至今,無論是終端的消費科技品牌或者是晶片技術的掌握,都是中美在談判時最爭議與計較的面向,這一切與過去幾年全球科技版圖的變化密切相關。因此,我們爬梳各國上市櫃科技股的營收與獲利佔比演變,來看看這段時間科技究竟發生了怎麼樣的競合。

全球科技在過去十年走向專業垂直分工,台灣負責中上游的電子零件代工。由台積電憑藉技術上的研發,與超強的商業模式與管理,帶領「台積電大聯盟」形成半導體聚落。

在美中貿易戰的演進之下,台灣的獨特地位,創造千載難逢的成長機會。

中國科技股的崛起,挑戰者的野心

科技業的發展,是中美貿易戰開打的核心理由。目前全球科技版圖主要圍繞著:美、日、台、中、韓,五大科技強國。

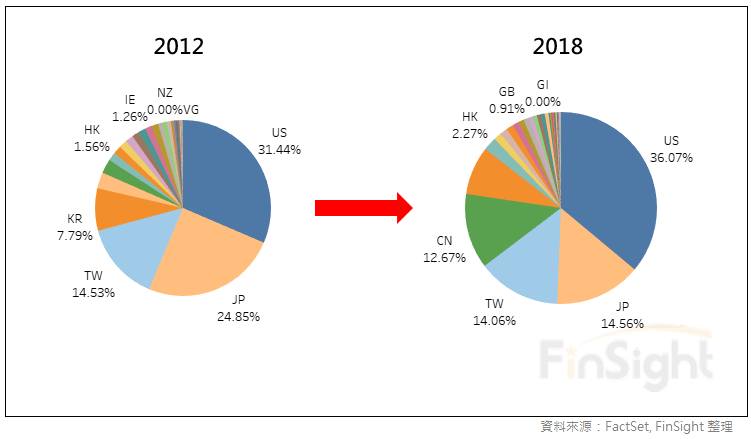

過去幾年,美國跟中國兩國的市占不斷在提高,尤其中國在政府政策的指引下,發展最為快速,若將未歸屬於科技的阿里巴巴、未上市的華為等考慮進來,中國的佔比更為可觀。台灣與韓國排名則維持穩定。日本佔比顯著減少。

圖一、2012 年與 2018 年各國科技類公司營收占比

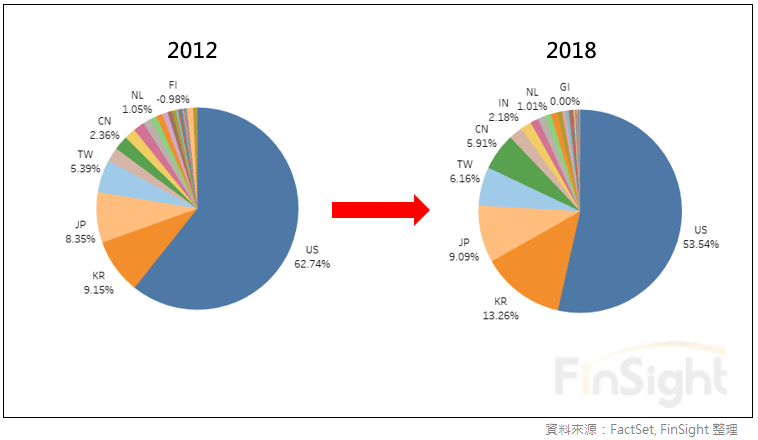

以獲利來分拆,美國的獲利佔比有下滑,但仍然佔了全世界科技領域的一半以上,這也反映出美國科技實力的強悍以及優越的創新能力。其中,軟體類佔獲利四成,以微軟、Google、Facebook為代表;硬體類佔獲利三成,以蘋果、思科為代表。

韓國獲利佔據第二名,且佔比增加最多。以 2018 年的資料來看,三星與海力士兩家就佔了獲利的 90%,獲利結構相當集中。

中國獲利佔比也正在迅速增加,但成長幅度明顯低於營收成長,且中國科技的獲利約有將近兩成是來自政府補貼。中國科技的發展的問題在於核心技術仍仰賴進口,根據中國海關總署的資料,2018 年中國進口積體電路總金額高達 3120.6 億美元,當年度全球半導體產值也才 4767 億美元。

國產替代與自主研發成了中國刻不容緩的任務,中國的目標是 2025 年 IC 自製率要達 70%,目前看來是很艱難的任務,但千萬不能小看中國政府的決心。而為了達成此一目的,跟美國衍生了不少技術竊取與專利保護的爭議,這也是中美科技戰的起點。

圖二、2012 年與 2018 年各國科技類公司營業淨利占比

中美日韓積極經營品牌面向消費者

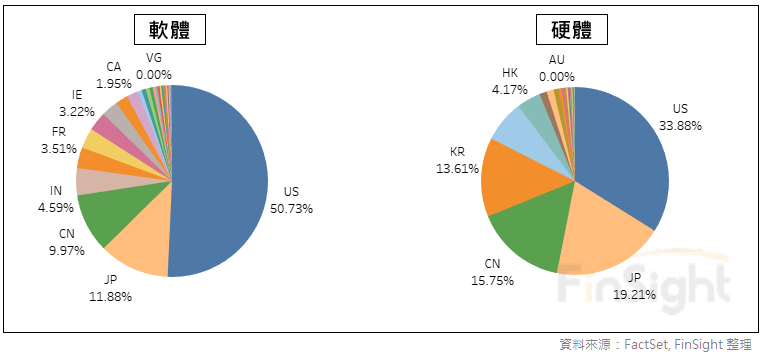

科技領域可以分為軟體、硬體、電子零件三個面向。硬體與軟體大多為經營品牌,直接面向消費者。電子零件主要是晶片生產與代工組裝。

硬體的公司,包括製造手機、面板、電腦等。代表品牌分別是:美國蘋果、日本索尼、中國小米、韓國三星。

軟體的公司,一半以上營收集中在美國,包括像是微軟、臉書、Google 這些大公司,目前已經滲透到全世界。而中國則藉由廣大的網路使用民眾與網路封鎖政策,發展中國特色的互聯網軟體公司,比例上也持續提升。

圖二、 2018 年全球軟體與硬體分別的營收占比

台灣在品牌上的市佔並不高,一方面是受限於內需市場太小,另一方面也是消費市場的變化太快,我們並沒有掌握住終端的需求。

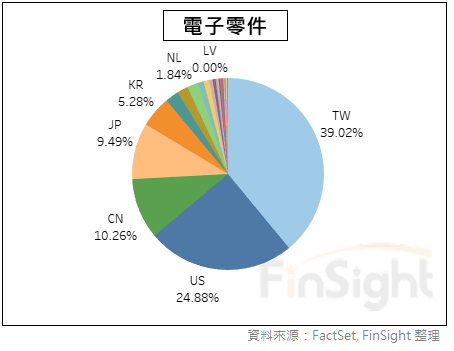

但台灣在電子零組件的成就就很令人驚豔,以台灣的人口與經濟體大小,佔據著全球科技的關鍵中上游位置,全球營收占比將近四成,名列第一!台灣電子零組件集中在晶圓代工、封裝測試、組裝、IC 設計,台灣雖然缺乏強力的品牌廠,但以代工服務為中心的半導體聚落,幫助全球科技大廠在消費電子市場攻城掠地。

圖三、2018 年全球電子零件營收占比

貿易戰帶動的科技版圖裂變

貿易戰對科技產業造成的影響有兩點:

- 去美化、去中化,垂直供應鏈從地理界線上被劃分為二。

- 競逐最新技術,加速了 5G 的提前布置。

美國對中國課徵關稅,並將中國的華為等公司列入出口管制「實體清單」,禁止美國廠商與相關供應鏈提供設備核心元件。這一系列措施,讓中國生產的製造商為避免被課徵額外的關稅 ,開始撤離往台灣與東南亞等地投資。另外,美國公司停止出貨給中國,讓中國關鍵零組件的替代方案迫在眉睫。

美國在川普的大旗揮舞下,積極地防堵中國科技廠商,開啟「去中化」的過程;中國渴望取得更高國際地位,試圖用科技突圍以反制美國的制裁,「去美化」勢在必行,而主軸就在國產替代。

貿易戰的升級,關鍵的競爭技術就是 5G。中美兩國為了在 5G 的戰場上取得領先優勢,紛紛加快技術的進展。各手機廠加速推出 5G 手機的進度,自 2019 年下半年開始,市場紛紛上調 2020 年的 5G 手機預估出貨量。根據台積電上次法說會的內容,5G 手機 2020 年的滲透率預測值,從上半年的個位數調升至 15%。

台積電的領先製程成了各方角逐的重點。中國因缺乏自製高階晶片的能力,需要藉由台積電的先進製程與相關封裝廠商的幫助,才得以在規格上取得競爭力。美國方面需要回應中國的手機規格競爭,也必須搶奪台積電在高階製程的訂單。

台灣,藏不住光芒的隱形冠軍

科技戰競逐的是最新世代的規格制定與布局,因此主要的關鍵都環繞著最先進的產品。而短期既有的舊製程技術還是臨著較大的庫存與競爭壓力,引此能夠掌握先進技術,或轉型 AI 、高速運算的廠商會是此波重點。因此我們關注包括高階製程的晶圓代工、先進技術的封裝測試、高速運算的 IC 設計、能維持高良率的組裝廠等。

當垂直供應鏈開始進行「去美化」、「去中化」的切割,台灣優異的電子零組件供應鏈成了兵家必爭之所在。

下一篇,我們將進一步分析台灣在中美貿易戰的獨特地位。