近幾年被動投資盛行,投資人尤其偏好連結中國的產品 ,FinSight 以 12 / 6 收盤的價格做統計,國內股票型 ETF 規模達 1964 億,其中連結中國的 ETF 共 380 億元占整體規模的19.3%,若加計槓桿型與反向型的話,連結中國的股票型 ETF 比例高達 30%。ETF 提供了一個很簡單的方式,參與不同市場的投資 ,但投資人真的了解自己買的指數走勢會被什麼因素驅動嗎?

其實,中國股市跟中國經濟的連動存在著結構性落差 !

德國股神科斯托蘭尼提出的「遛狗理論」,將股市與經濟比喻成狗與主人的關係,主人 (經濟) 在散步時,狗 (股市) 會來回跑來跑去,有時會跑很遠,但最終都還是會回到主人身邊。但是中國 2009 年以來 GDP 成長了將近兩倍,而上證指數過去 10 年幾乎沒有上漲,跟 GDP 的增長完全不成比例。

以中國經濟成長來判斷買賣中國指數 ETF 會有什麼問題呢?我們將以一系列的文章從不同的角度,帶大家看看所有 A 股的財報統計,一窺中國市場的故事。

獲利主要來源是金融,獲利成長下滑導致企業投資保守

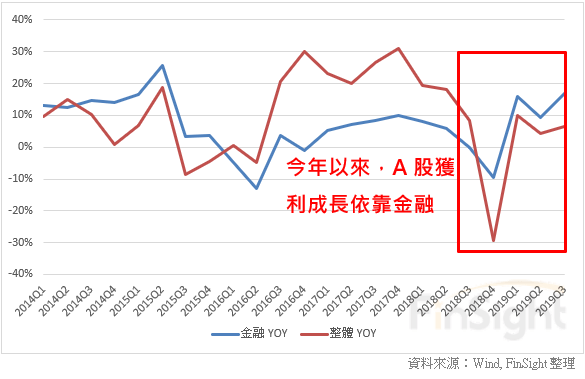

中國公司第三季的財報表現差強人意,整體營收YOY 8.3%、營業利益 YOY 6.7%,營收成長連續三季下滑,營業淨利在扣除金融後甚至是衰退的 -1.4%。

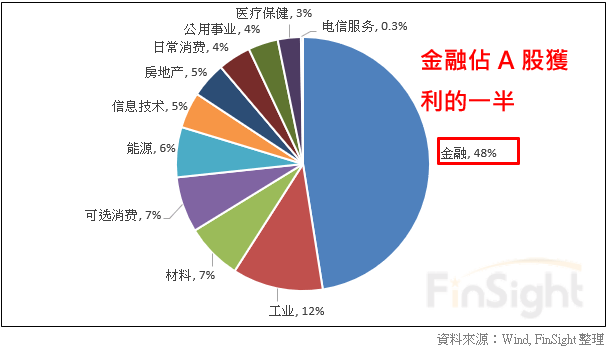

從比例來看金融佔整體營收的 15% 而已,但從獲利來看金融占了第三季高達 48% 的比例,也就是說獲利將近一半都是來自金融。其實不只在第三季,中國上市公司長期以來最主要的獲利來源都是金融所貢獻。

第三季金融獲利成長,一來是受惠於去年基期低,再來是因為今年投資收益佳,讓保險跟證券都大幅成長,因此表現優於預期,是撐住 A 股第三季獲利的關鍵。

圖一、A 股營業淨利 YOY

圖二、A 股 3Q19 各行業獲利佔比

金融以外的企業獲利成長性停滯,讓企業對投資都較為保守,相較過去兩年企業投資成長性都有 10 ~ 20%,今年以來企業投資導致企業投資縮減,第三季的企業投資成長性只剩下 3.96%。

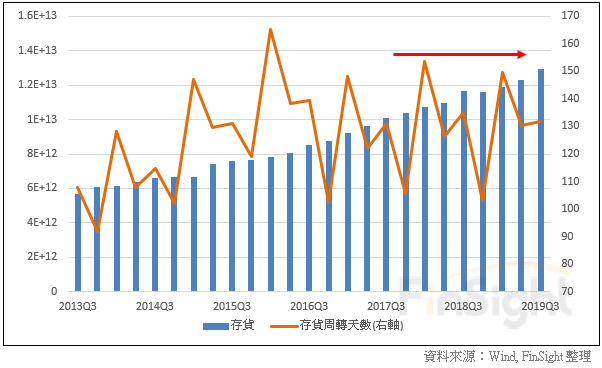

企業營運狀況不好,存貨處在高水位

中國自 2016 年之前製造產能不斷開出,也導致存貨是一路往上,2016 年之後開始去化產能,庫存才開始下降,但這兩三年就一直處在高水位震盪,我們將所有 A 股股票的存貨金額與存貨周轉天數做處理後,得到整體平均的存貨金額與平均存貨週轉天數,第三季 A 股的存貨周轉天數約 130 天,持續處在較高的水準。

圖三、存貨金額 (人民幣) 與存貨週轉天數

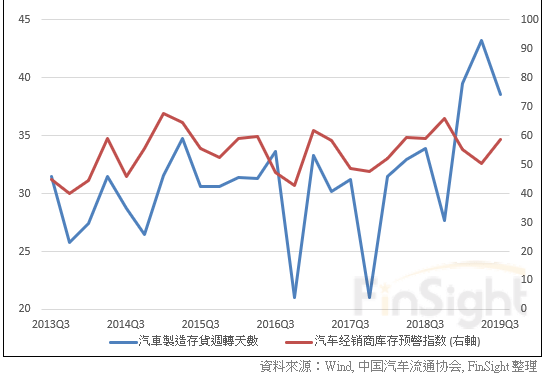

今年車市的狀況衰退較嚴重,導致很多車用半導體廠商都逐季下調展望,市場都期待車市能夠止穩回溫。從汽車製造分類的存貨來看,今年存貨周轉天數至第三季雖然有回落,但還在偏高的位置。而代表終端庫存由「中國汽車流通協會」所公布的汽車經銷商預警指數來看,已經連續 23 個月大於50,代表終端的需求依舊疲弱。

圖四、中國汽車製造分類存貨週轉天數與中國汽車經銷商預警指數

現金流問題,一直是中國的隱憂

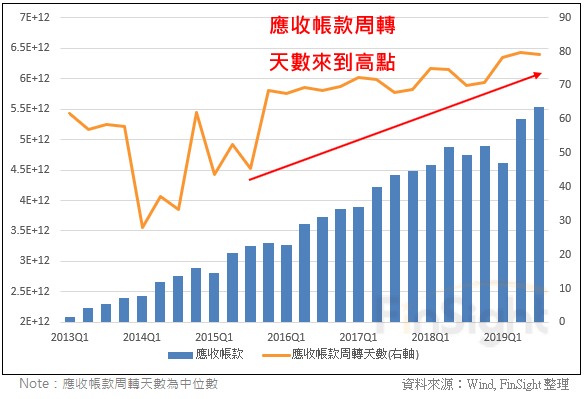

今年應收帳款周轉天數不斷攀升,已經來到 2016 去產能之前的新高水準,這個數字代表企業回收貨款的時間,我們將所有不含金融的 A 股應收帳款取中位數,可以看到應收帳款天數目前已經接近 80 天,意味著中國企業收帳困難。

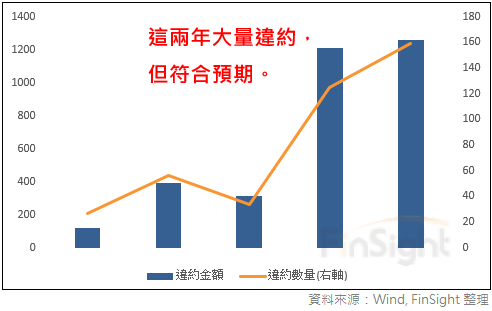

這兩年企業債券違約開始加速,在應收帳款跟現金流都不好的情況下,資金相當緊俏。今年初開始中國政府展開很多逆周期的政策與工具,市場也很關心政府資金的傳導效果,資金是否能傳導到企業是關鍵。下圖可以看到這兩年的債券違約明顯高於往年,數量與金額都不斷創高,不過今年本來就預估企業違約非常嚴重,到目前為止違約金額才剛超過去年全年,到年底可能就只是略高於去年,程度不如先前預估的嚴重,控制的還算合格。

圖四、 扣除金融應收帳款金額 (人民幣) 與應收帳款周轉天數

圖五、中國債券違約金額 (億 人民幣)

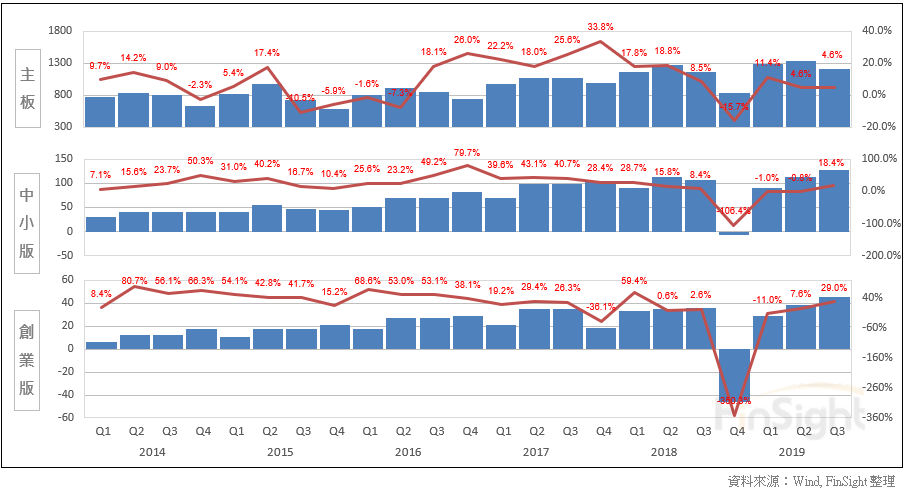

創業板獲利波動較大,第三季回升最快

第三季創業板的營業淨利較去年同期成長 29%,而主板與中小版分別只有 4.6% 與 18.4% 。今年創業板營業淨利回升的速度都優於主板跟中小版。另外,去年第四季中國企業紛紛認列大量虧損,尤其是創業板去年第四季衰退的幅度特別大,所以第四季有低基期的利多。

圖六、主板、中小板、創業板的營業淨利 (十億 人民幣) 與 YOY

GDP 與指數脫鉤

中國的經濟成長沒有反應到指數上,並不是因為狗跟主人走失了,而是在結構上中國指數並不能完全反應他的經濟變化,造成這樣的差異主要有 3 個原因:

- 中國指數結構以大型金融股為主。

- 新興科技產業多在海外上市:像是騰訊、百度與阿里巴巴 (11 / 26 回港股掛牌)等,這些企業的市值都相當的大,他們的成長都無法反應到指數上面。

- 許多影響力大的公司沒上市:例如華為第三季獲利在 A 股排名佔據第十,但華為並沒有上市。

當然還有很多其他因素,例如中國的經濟其實並沒有那麼好評估、中國企業掛牌的難度較高、政治因素等,都會使指數反映真正的經濟狀況時有偏差。

中國在明年經濟成長保 6 守衛戰、通膨導致貨幣政策空間越來越小及中美貿易戰的陰影之下,很難再重演今年初因為貨幣政策支持走出一波估值修復行情的劇本 ,但 FinSight 在分析與拆解企業財報後,認為仍存在結構性牛市的空間,包括:消費升級、產業集中度提升與國產替代,這是我們看中國 2020 年的投資主軸,詳細的分析將在下一篇繼續說明。

總結

- 中國指數並不能反映經濟的成長。

- 債務違約與應收帳款的惡化,還是我們擔心的隱憂。

- 在成長減速的情況下,產業趨勢正確與基本面好的產業龍頭,是我們認為的投資方向。

免責聲明:本文章內容僅供投資人參考,無任何推薦與買賣邀約之情事,投資人應獨立審慎判斷,自負買賣風險謹慎投資,本網站不負任何法律責任。

喜歡我們的文章嗎?歡迎追蹤我們的臉書粉絲團,我們會持續提供更多產業趨勢的分析。

若我們的網站有幫助到您,也可以選擇贊助我們,讓我們更有動力繼續前進!

一次性贊助 ☕ 定期定額贊助 🥐