結論:我覺得可以!

假設雲端大廠投資在資料中心的金額,有一半拿去買NVIDIA AI Server是合理的,那目前預估 2025 NVIDIA 資料中心營收1200億美元是可以被吃下的。(若本季財報顯示公有雲成長性持續回升,那大廠只要拿40%去買NVIDIA產品,看起來又會更合理)

以下為估算過程:

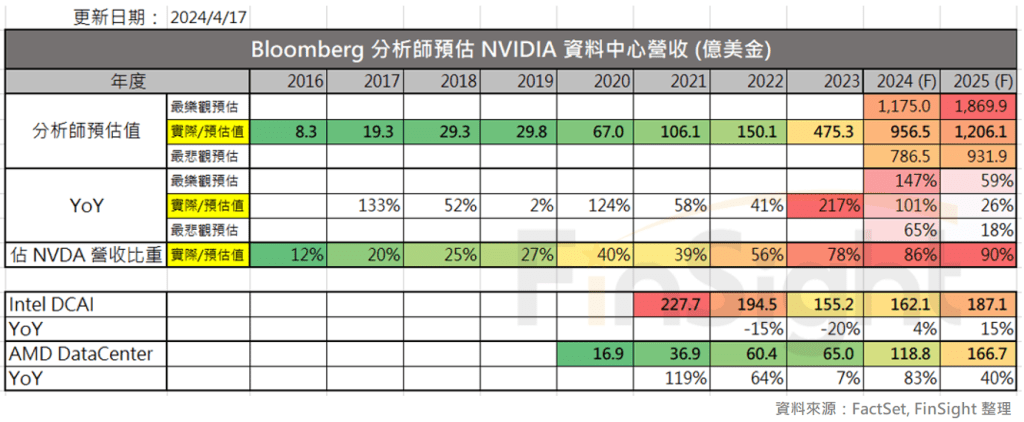

目前市場對NVIDIA資料中心營收估算:

- 2024(F):956.5億美金,YoY 101%

- 2025(F):1206.1億美金,YoY 26%

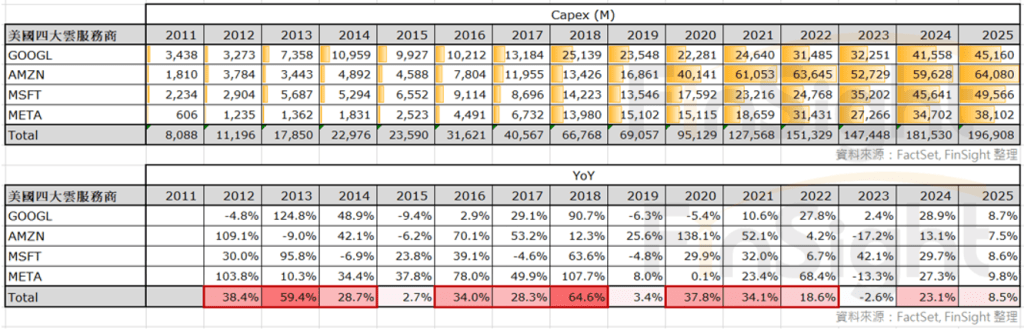

現在四大CSP廠商資本支出預估:

- 2024(F):1815.3億美金,YoY 23.1%

- 2025(F):1969.1億美金,YoY 8.5%

步驟一、根據市調機構估算,NVIDIA資料中心的高階產品,約有六成是四大CSP廠商,其他還包含:ORCL、Creweave、中國BATJ、Tesla。

- TrendForce以2024年全球主要雲端服務業者(CSP)對高階 AI 伺服器(包含搭載 NVIDIA、AMD 或其他高階 ASIC 晶片等)需求量觀察,預估美系四大CSP 業者包括 Microsoft、Google、AWS、Meta 各家占全球需求比重分別達20.2%、16.6%、16%及10.8%,合計將超過6成,居於全球領先位置。其中,又以搭載 NVIDIA GPU 的 AI 伺服器機種占大宗。

- Omdia預估2023年H100GPU終端客戶中,微軟與Meta各拿15萬片各佔22%、GOOG. AMZN. ORCL. CoreWeave. 騰訊各拿五萬片各佔7.35%,因此四大雲端廠商約佔58.8%。

參考NVIDIA過去幾季法說會內容,資料中心客戶約有五成是雲服務提供商(CSP),另外一半則是企業應用,其中以消費互聯網用於複雜推薦系統的推論為最大宗,而NVIDIA的分類應該是:

- CSP:AMZN. MSFT. GOOG (三大公有雲)

- 消費者互聯網:META與其他

| 法說時間 | 公司對資料中心客戶看法 |

| 2022Q4 (2023/2/23) | 過去4個季度,雲服務提供商(CSP)客戶佔NVIDIA數據中心總收入約40%。 |

| 2023Q1 (2023/5/25) | 1. Colette Kress提到他們在雲服務提供者(CSP)、消費互聯網公司和企業這三大客戶類別中都看到了強勁的需求增長。但沒有提供具體的占比數位。 2. Jensen被問到NVIDIA DGX Cloud與CSP雲的理想占比時,他表示理想情況是NVIDIA DGX Cloud占10%,CSP雲占90%。但這是指NVIDIA自己的DGX Cloud業務相對CSP的理想占比,不是整個資料中心收入的客戶占比。(大約是DGX Cloud佔資料中心5% / CSP佔資料中心45%) (DGX Cloud是將硬體賣給超大規模合作夥伴,再租回來用於自己的業務) |

| 2023Q2 (2023/8/24) | 1. 大型雲端服務供應商(CSP)占 NVIDIA 資料中心收入略高於50% 2. 次大類別是消費者互聯網公司 3. 最後是企業客戶和高性能運算 |

| 2023Q3 (2023/11/22) | 1. 消費性互聯網公司和企業客戶推動了第三季非常強勁的環比增長,佔資料中心收入的大約一半,增速超過整體增長。這些客戶包括Meta等公司,他們正在大規模生產使用深度學習推薦系統,並投資生成式AI來幫助廣告主優化圖像和文本。大多數主要的消費互聯網公司正在爭相加快部署生成式AI。 2. 雲服務提供商大約貢獻了另一半的資料中心收入。需求來自所有的超大規模雲服務商,以及全球範圍內快速增長的GPU專用雲服務商,他們正在快速成長以應對AI帶來的新市場機會。 3. 企業客戶的AI應用浪潮現在正在開始。 |

| 2023Q4 (2024/2/22) | 1. 大型雲端供應商在第四季度佔NVIDIA資料中心收入的50%以上,同時支援內部工作負載和外部公有雲客戶。 2. 消費互聯網公司是NVIDIA的最大客戶類別之一,他們在搜索、電商、社交媒體、新聞和視頻服務、娛樂等領域使用AI來改進深度學習的推薦系統。 3. 企業軟件公司正在應用生成式AI來幫助客戶實現生產力提升,像ServiceNow等。 4. 各行業的企業客戶採用AI的比例顯著提高,如汽車、醫療保健、金融服務等。汽車產業通過雲或內部部署對NVIDIA資料中心的收入貢獻去年超過10億美元(佔NVDA營收 2.1%)。 5. 中國的資料中心收入在第四季度佔個位數百分比,預計第一季度保持類似水準。 6. 美國以外其他地區的主權AI計劃成為額外的需求驅動因素。 總的來說,大型雲端供應商、消費互聯網公司是最大的兩類資料中心客戶,而企業客戶的佔比正在快速提升,特別是汽車等垂直行業。中國市場因為出口管制而大幅下滑至個位數佔比。 |

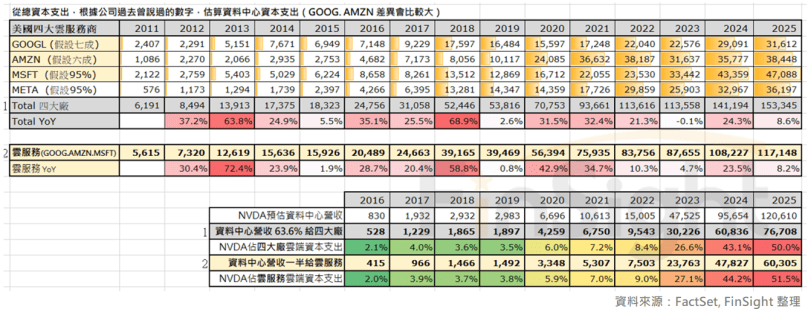

步驟二、以四大CSP業者的CapEx預估值來乘上他們過去曾在法說會說過的「資料中心佔資本支出投資比重」,呈現的數據如下:

- 2025(F):1533.45億美金,YoY 8.6%

- 2024(F):1411.94億美金,YoY 24.3%

備註:Google七成來自2021年曾說過因購置辦公樓所以七成用於資料中心投資;AMZN也是兩年前說到倉儲物流約佔四成,2021供應鏈短缺時佔比較高;MSFT. META 則是曾於法說會講過資本支出絕大多數約95%用在建置資料中心。

步驟三、若以用於資料中心的資本支出計算:

- 假設四大雲端公司佔NVIDIA資料中心63.6%,則2024 / 2025年資本支出有43% / 50%要用於購置GPU,高於2023年的26.6%。

- 假設以NVIDIA定義的雲服務公司 (GOOG. AMZN. MSFT) 來估算,佔資料中心營收50%,則雲服務公司 (GOOG. AMZN. MSFT) 2024 / 2025年資本支出有44% / 51.5%要用於購置GPU,高於2023年的27.1%。

但是我最近有整理上一季美國雲端業者的資本支出看法,由於:

- 軟體營收獲利均呈現健康成長

- 四大雲端廠商即便經過去年的投資,也沒有稀釋獲利,甚至獲利更好(不斷延長傳統伺服器折舊年限,也代表傳統伺服器換代時間可延後)

- 公有雲YoY逆轉回升,主要是企業已經結束縮減資本支出的循環,開始持續往雲投資,加上AI應用剛開始蓬勃發展。(Azure AI 一季從3%變6%、Google Vertex AI的API下半年比上半年成長近6倍)

參考過去:我覺得雲端廠商資本支出還有機會上修

- 雲端廠商資本支出循環:通常三年會大幅成長,再休息一年。成長的時候會搭配軟體廠商業績優異,或公有雲成長加速。

- 2012~2014 YoY:38% / 59% / 28%;2015 YoY 2.7% 休息

- 2016~2018 YoY:34% / 28% / 65%;2019 YoY 3.4% 休息

- 2020~2022 YoY:38% / 34% / 19%;2023 YoY-2.6% 休息

- 2024 / 2015 YoY預估:23% / 8.5%,若終端需求持續往上,則很可能至少兩年投資30%成長,會在未來逐季上修。因此這一季雲端和軟體的財報非常關鍵!尤其是公有雲成長性!(公有雲去年同期基期不高,而1Q又有Sora. Claude3發表,加上企業重回轉雲,我覺得成長性有機會不錯)

- 大幅成長那幾年,都是逐季緩步上修的,所以現在看不到資本支出數據成長很大是正常的。

(2017年時也沒有預估到2018年還會再大幅成長,都是且看且走,關鍵是軟體應用是否成長還有廠商業績是否持續表現良好)

用AWS來看公有雲三次YoY加速:2017 / 2021 / 現在(?)

搭配四大雲端廠商資本支出YoY,只要終端應用是好的,之後就還有機會上修,和過去幾波類似。因此目前的數據我覺得還有機會進一步上修。

若假設雲端公司資本支出可能因終端需求不錯而上修,參考過去幾次:

假設今年雲端資本支出最終上修至36%、明年上修至30%,則今明年NVIDIA的產品佔四大公有雲的資料中心資本支出將進一步下滑至 39% / 38%。

最後整理一下整體成長動能:

- 雲端廠商支出的成長(市場增長):關注下季財報軟體與雲端公司獲利,還有公有雲的成長性,若持續維持則可望上修。

- Server中對傳統Server支出的排擠(share增加):這我還需要整體伺服器數字才能研究。(最後附上Intel. AMD資料中心預估營收,未完待續)

- 新客戶加入(剩下35~40%的營收):照NVIDIA財報說法,上一季更加強調企業(汽車、軟體平台等)、政府…等其他需求,與前幾季不同。(詳情參照上面法說表格與下表)

需求大廠之一的ORCL,預估今年CapEx YoY 51%:

以下是NVIDIA. Intel. AMD 的資料中心業務市場預估值,但需要整體市場的金額我才能再進一步試算,直覺認為Intel預估值太樂觀:

(年度)

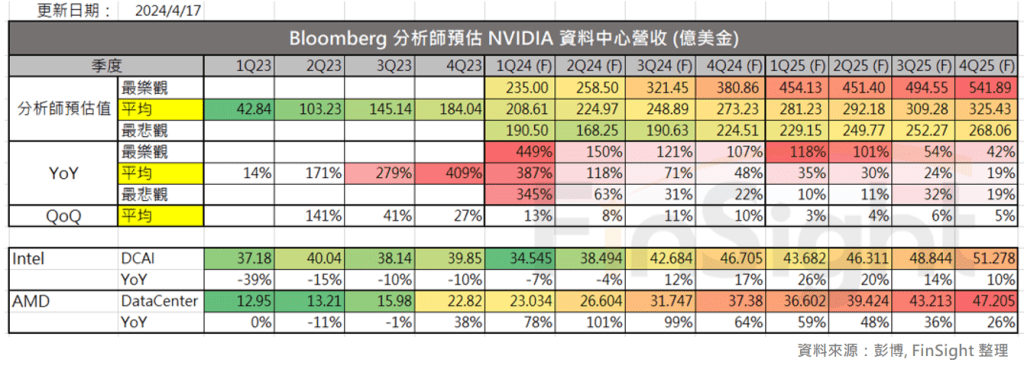

(季度)

你必須登入才能發表留言。