總結:AI需求帶動HBM大幅成長

- 財報與下季展望均優於市場預期,獲利回升明顯。

- 本季開始 HBM3E 量產出貨,有望在 2024 財年實現數億美元的收入。

- 下季起 HBM 有望在毛利率方面高於整體 DRAM 業務。

- 在 2025 年(日曆年)達到與 DRAM 整體位元份額相當的 HBM 份額。

- 儘管需求強勁,但公司仍以謹慎和紀律的方式管理供應和資本支出。

備註:此為 2024 財年 Q2 財報。(主編定義的 2023Q4 財報)

以下整理公司對HBM看法

HBM 是美光的重要增長動力:

- 美光認為 HBM 是一個非常令人興奮的產品,將成為公司新的增長引擎。隨著 AI 的快速發展,HBM 的總體市場機會正在快速增長。美光已經看到每一代新的 GPU 都大幅增加了 HBM 的搭載量,如 NVIDIA H100 搭載 80GB HBM、H200 搭載 144GB,最新發布的 Blackwell GPU 更是達到了 192GB,比上一代增加了 33%。

(長遠來看,隨著 AI 應用對算力和能耗提出更高要求, HBM 有望在數據中心乃至邊緣設備中得到廣泛應用。) - 美光的 HBM3E 產品具有業界領先的性能表現,功耗比競爭對手低 30%,贏得了客戶的高度認可。

- 美光在 2024 財年第二季度(本季)實現了 HBM3E 的量產出貨,有望在 2024 財年實現數億美元的 HBM 收入。從 2024 財年第三季度(下季)開始,HBM 有望在毛利率方面高於整體 DRAM 業務。 美光計劃推出 12 層堆疊的 HBM3E,單個晶粒容量將從 24GB 提高到 36GB,預計將在 2025 年全面量產。

(公司預計2024財年第三季毛利率將較第二季上升650個基點至26.5%,並在第四季進一步改善至30%以上。)

HBM 供需緊張,美光供不應求:

- 美光2024 年的 HBM 產能已經全部售罄,2025 年的絕大部分產能也已經分配給客戶。(HBM 的供需缺口將在一段時間內持續存在,這意味著定價將長期保持高位,而這將直接惠及美光的營收和利潤表現)

- 客戶對美光的 HBM 產品需求強勁,已經遠遠超過美光目前的供應能力。美光正在與所有主要的 HBM 採購商密切合作,力爭最大限度地滿足客戶需求。

- 美光與客戶簽訂的 HBM 長期協議具有比以往更加嚴格的條款,部分協議甚至已經鎖定了 2025 年的價格,這在美光的業務中非常罕見,凸顯了 HBM 市場的火熱程度。

HBM 對美光的營運影響:

- 預計在 2025 日曆年的某個時間點,HBM 的位元出貨占比將達到與 DRAM 整體位元出貨相當的水準。考慮到目前 DRAM 佔美光總營收的 71%,HBM 有望成為推動美光業績增長的重要引擎。

- 由於 HBM 晶粒尺寸更大,良率更低,外加邏輯晶片,HBM 晶圓的產出是 DDR5 的 1/3。隨著 HBM 占比提高,將對整體 DRAM 產能產生擠壓,導致供應更加緊張。

- HBM 毛利率高於其他 DRAM 產品,隨著出貨占比提升,將推動 DRAM 乃至整個公司的毛利率水準進一步改善。

- 強勁的 HBM 需求和長期訂單能見度,將幫助美光更好地規劃產能投資,對未來數年的營運發展至關重要。(但美光在資本開支和產能規劃方面的審慎態度,也將確保 HBM 業務的高質量增長。)

公司對DRAM與NAND看法

- 在2024年,DRAM位元需求增長預計接近長期複合年增長率,NAND位元需求增長預計為中等十幾的百分比。由於2023年的需求基礎較高,2024年的絕對需求水平預計將高於先前預期。

- 估2024年DRAM和NAND的行業供應量將低於需求。美光在2024財年的位元供應增長仍低於需求增長,並預計在2024財年減少庫存天數。

- 美光正在以結構性方式降低DRAM和NAND的晶圓產能,預計2024財年末的晶圓產能將較2022財年高峰時低個位數的百分比。

- HBM需求的增長,加上HBM製程晶圓需求的增加,預計將導致DRAM供應持續緊張。

公司對各終端市場看法

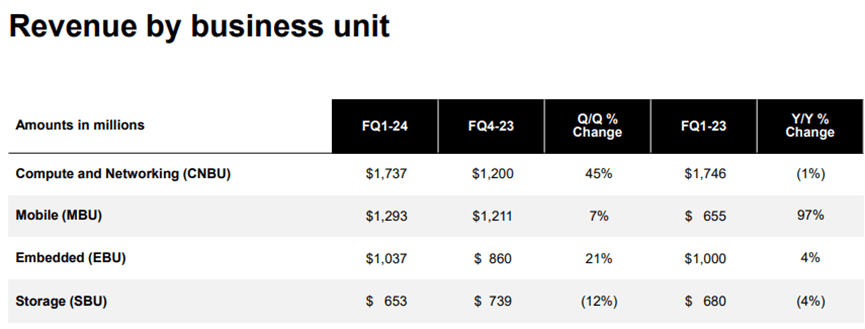

- 儲存業務 (SBU) 的成長最為強勁,與上季和去年同期相比分別增長 39% 和 79%,得益於數據中心 SSD 的強勁需求。

- 行動業務增速也很亮眼,與上季和去年同期相比分別增長 24% 和 69%。

(CNBU 包括個人電腦和數據中心等計算和網路相關領域的 DRAM 和 NAND 銷售;MBU 包括智慧型手機和其他移動設備的存儲銷售;EBU 主要面向汽車、工業等嵌入式市場,SBU 則專注於企業級和消費級 SSD 產品。)

數據中心:

- 2024 年整體服務器出貨量預計將增長中高個位數,主要由 AI 服務器的強勁增長和傳統服務器的適度增長所驅動。得益於 AI 的蓬勃發展,數據中心對 DRAM、SSD 的需求強勁,供應趨緊。

- 預計數據中心客戶的庫存將在 2024 年上半年實現正常化,隨後進入更健康的需求週期。最近幾個月訂單已經開始上行,反映了需求改善的趨勢。

- 美光在 2023 日曆年實現了數據中心 SSD 收入份額的歷史新高。2024 財年第二季度,公司的 232 層 6500 系列 30TB 數據中心 SSD 實現了 50% 以上的環比增長。

- 展望 2025 年,美光認為這將是過去幾年中數據中心需求全面復甦的第一個完整年份。無論是傳統還是 AI 服務器,對 DRAM 和 NAND 的需求都將保持高位。

個人電腦:

- 經過連續兩年的兩位數下滑之後,2024 年出貨量有望恢復低個位數增長。

- 美光看好新一代支持 AI 的個人電腦的發展前景。這類 PC 搭載高性能人工智慧處理器,DRAM 容量比普通筆記型電腦高出 40-80%。預計到 2025 年,AI PC 的出貨量將大幅增長,佔整體 PC 出貨量的比重將顯著提升。美光在 CES 上推出了業界首款用於 PC 的低功耗壓縮式記憶體模組 LPCAMM2,最高支持 64GB 容量,性能和功耗表現出色。

行動市場:

- 2024 年智慧型手機出貨量預計增長低至中個位數。

- 搭載 AI 功能的智慧型手機需要更大容量的記憶體和存儲。相比普通旗艦機,AI 手機的 DRAM 容量將提高 50-100%。

- 美光正在為行動市場量產第二代 1-Beta 製程的 LPDDR5X 產品,這是業界性能最高、功耗最優的行動 DRAM 解決方案。美光還發布了第二代 232 層 UFS 4.0 產品,封裝尺寸更小,可靠性和性能大幅提升,可以更好地滿足 AI 手機的需求。

汽車和工業市場:

- 隨著非記憶體缺貨緩解以及新車型的推出,汽車市場對記憶體的需求持續旺盛。美光與多家車載資訊娛樂系統客戶深入合作,共同推動智慧座艙的發展。L2+ 級別 ADAS 滲透率不斷提高,帶動了車規級記憶體的需求增長。

- 工業市場需求穩健,經銷商庫存持續改善,尤其是先進製程產品供應緊張,價格上漲明顯。

電話會議的問答-紀錄如下:

- 問: HBM 供應的最大瓶頸可能是在後段產能。請問這是否正確?如果 HBM 的市場份額機會優於預期,後段產能是否會限制明年的機會?

此外,由於 HBM 占用了大部分資本支出,且 DRAM 毛利率需求較高,DRAM 和 HBM 可能會繼續消耗未來幾個季度的大部分資本支出。請問是否有可能根據 NAND 市場的定價行動增加今年的資本支出?還是現在增加對 NAND 的投資為時尚早?

答: 美光的目標是在 DRAM 和 NAND 中保持一致的市占率。我們將以謹慎和紀律的方式進行投資,以滿足 HBM 和整體業務的需求,力爭在 2025 年使 HBM 份額達到與 DRAM 整體份額相當的水平。HBM 的後段產能正在提升,產量和良率都有很大進展。DRAM 和 NAND 的資本支出決策將分別根據各自市場的需求情況來做出。 - 問: 在電話會議中多次提到產能限制,導致產能問題的原因是什麼?是將設備放入 fab 生產 HBM 所需的時間,還是無法獲得某些設備?此外,考慮到你們的產能限制,如何看待明年服務其他 AI 加速器客戶的能力?

答: 導致先進製程產能緊張的因素有三:行業資本支出減少、美光實施晶圓產能結構性減少策略、HBM 對晶圓的需求是 DDR5 的約 3 倍。我們的 HBM3E 產品需求強勁,2024 年已售罄,2025 年絕大部分產能也已分配。隨著產能提升,我們的目標是在 2025 年實現 HBM 客戶多樣化。 - 問: Micron 一直在討論 2025 年將創下歷史新高,並持續有此預期。那麼整體毛利率情況會如何?是否有信心至少達到之前的峰值?

答: 價格是近期毛利率擴張的主要因素。展望未來,有利的產品組合(如 HBM)、成本降低等因素將推動毛利率的進一步提升。2024 財年第四季度,我們預計毛利率將超過 30%。儘管目前獲利水平仍低於長期目標,但 2025 財年有望實現創紀錄的營收和大幅改善的獲利能力。 - 問: 在通話中,你們提到了與 HBM 相關的一些承諾,能否詳細說明?這些定價和數量承諾是否延伸到 2025 年?是什麼驅動了這種不尋常的情況?HBM 業務是否因此獲得了更好的產能規劃可見性?

答: HBM 的需求和 TAM 正在快速增長,每一代 GPU 所需的 HBM 容量都在大幅增加。我們的 HBM3E 產品具有領先的性能和更低的功耗,備受客戶青睞。能夠在這麼早的時間點就完成 2025 年絕大多數產能的分配,這在我們的業務中非常罕見,部分協議甚至已經敲定了 2025 年的價格,且承諾條款更加嚴謹。這有助於我們進行長期的供應規劃和產能投資。 - 問: 在接下來的幾個季度裡,哪些領域的出貨量反彈最強勁?是否預計 DRAM(不含 HBM)和 NAND 的價格將強於預期?

答: 去年 PC 和智慧型手機率先進入低谷,所以最先開始復甦。數據中心庫存水平已顯著改善,預計在 2024 年上半年恢復正常。最近幾個月數據中心需求出現上行,傳統服務器和 AI 伺服器的需求都在改善,DRAM、SSD 需求強勁,供應緊張。價格方面,DRAM 和 NAND 都處於良好的上漲趨勢。我們對資本支出保持審慎,等獲利能力大幅提升後再考慮進一步投資。 - 問: 庫存水平高於預期,請問庫存變化的原因是什麼?

答: 我們的庫存水平與預期一致。若剔除去年的低成本庫存,本季庫存金額和天數實際有所下降。我們預計庫存天數將在 2024 年持續改善,2025 年接近目標水平。先進製程產品供應非常緊張,銷售的成品主要是 DDR4,在製品庫存的增加主要來自於 HBM 等新產品。隨著產品組合轉向 HBM、數據中心 SSD 等高價值產品,庫存水平會出現一些結構性變化,但長期而言仍將逐步改善。 - 問: 美光預計 2024 年行業服務器出貨量將增長中高個位數,與市場預期一致。請問能否詳細說明各季度的出貨軌跡?是下半年大幅增長,還是全年相對穩定?對 2025 年的服務器出貨量有何看法?

答: 就傳統服務器而言,2024 年第一季度表現疲軟,但在季度末已經開始復甦。我們預計第二季度將環比改善,下半年強於上半年。宏觀經濟形勢好轉,衰退擔憂減弱,有利於傳統服務器需求复苏。AI 服務器需求異常強勁,主要受制於供應。展望 2025 年,我們持樂觀態度,有望成為數據中心需求全面復甦的第一個完整年份。傳統服務器和 AI 服務器都將保持强劲势头,DRAM 和 NAND 需求看好。 - 問: 關於 DRAM 晶圓轉換損失,1-gamma 設計的成本會有什麼變化?1-gamma 是否要到 HBM4 才會被HBM使用?

答: HBM3E 對晶圓的需求是 DDR5 的大約 3 倍,這一比例差距來自於更大的晶粒尺寸、更複雜的堆疊製程,以及額外的邏輯介面晶圓。但即便如此,我們的 HBM3E 毛利率已經高於其他 DRAM 產品。關於 1-gamma,我們暫時不對 HBM4 置評,1-gamma 的開發按計劃推進,有望於 2025 年投片並實現量產。2024 財年 DRAM 整體成本下降幅度將與前端成本下降一致。隨著 HBM 占比提高,將對 2025 財年的 DRAM 成本下降產生影響。

你必須登入才能發表留言。