內容總結:

- 本季雲端財報整體維持算力供不應求。(AI 維持需求強勁、成長很快的狀態)

- 驚艷的是獲利能力竟然回升了!公有雲大廠經營能力真的很強!

- 微軟獲利重回成長而且公有雲成長性小幅回升!(才說會被影響獲利兩季而已就調整好了)

- 亞馬遜OPM更猛,直接創歷史新高,而且還沒有會計折舊年限調整的影響,完全是公司經營效率提升。(明明上季才說獲利會被影響)

- AI 貢獻公有雲業績之外,對大多數廠商本業也有貢獻。

- META本業受惠AI而調高資本支出(但與微軟一樣總費用都很嚴格控制甚至略有下修,投放內容往資料中心傾斜,尤其是與算力相關的server),我個人對整體雲端大廠搶算力的看法仍會延續下去!

- 想法:AI 應用真的還在蓬勃發展,站在應用的角度是很正向的,站在這場未來趨勢不能輸的戰爭立場,沒有公有雲廠商可以停下來。

- 對應 ServiceNow 在上週電話會議談到:「企業 AI 是未來五年 20 兆美金的市場」(指所有企業的導入創造的整體市場,有點類似 META 這次說到的 AI 對本業貢獻會提升廣告佔 GDP 比重),這個金額實在大到難以想像。

- 目前看來即便總體經濟存在著短期不確定性,但在業內人士預期這幾年 AI 就會大幅滲透至各行各業中,大型雲端公司看法也都是傾向要去爭奪這塊大餅,投資的速度不會停(但會把其他資源挪去投入算力相關,META 和 MSFT 降低整體費用就是)。

- 只是一樣,在今年公有雲成長性會受到算力不足影響,評價可能還是會因為過程市場擔憂而受到限制,只是在廠商獲利有維持住的情況下,評價下檔有支撐。

更新上季到這季公有雲說法調整:

- 「供應短缺+需求強勁」導致算力供不應求限制了雲端成長性將延續到「2025年底」:

- 上季:GOOG、AMZN是首次談及算力不足,MSFT則是已經談論兩季,大家均預估2025年中緩解。

- 本季:各家延續算力不足看法且影響時間從年中延後至年底,但主要原因是需求強於預期。GOOG預期2025年底緩解、AMZN預期在今年後期逐步改善、MSFT預估年中之後算力會再度供不應求。

- 公有雲成長性算是合格,但是 AI 需求還是很強,算力追不上需求:

- 上季:公有雲成長性略不如市場預期,MSFT 表示非 AI 調整期+供應短缺、GOOG 表示供應短缺、AMZN 表示供應短缺。

- 本季:MSFT 成長性超預期回升且 AI 帶動了非 AI 需求、 GOOG 雲端 YOY 持續下滑、AMZN YOY 小調均受限於算力不足。

- AI 需求成長性維持強勁不變:

- 上季:說法正向

- MSFT:AI 業務年化營收已超過 130 億美元,同比增長 175%;Azure AI 服務成長 157%,貢獻 Azure 總體增長的 13 個百分點。

- GOOG:GCP 的成長率明確「遠高於」整體 Cloud、Gemini 開發者從 6 個月前的 220 萬增加到現在的 440 萬、Vertex AI 客戶數量年增 5 倍、Vertex API 使用量在 2024 年增長 20 倍、Cloud 客戶的運算消耗量比 18 個月前增加 8 倍。

- AMZN:AWS AI 營收規模數十億美元,同比增長三位數百分比。

- 本季:說法依舊正向

- MSFT:Azure 營收增長 35% 回升(按恆定匯率計算),其中 AI 服務貢獻了 16 個百分點的增長。處理了 100 兆個 tokens,同比增長 5 倍。

- GOOG: AI Overviews 達到 15 億月活用戶,且 AI 模式增強了搜索能力,用戶查詢平均比傳統搜索長兩倍。AI Studio 和 Gemini API 的活躍用戶自 2025 年初以來增長超過 200%。

- AMZN:AI 業務年化營收已達數十億美元級別,正以三位數百分比增長。

- 上季:說法正向

- 上季因應 AI 強勁需求,大幅調升 2025 資本支出數字,本季維持高檔並略有上修,內容往和算力有密切關係的 Server 走:

- 上季:面對未來大機會,要先大幅投資才會賺錢,見到明確需求才採購,GOOG、META、AMZN 均大幅上修。

- 本季:META 持續上修整體數字,所有廠商均談論到投資內容已和算力相關的伺服器為主,MSFT 則是談論到進入 2026 財年會以伺服器為主。

- 上季表示因大幅投資,短期可能影響利潤率,本季則是繳出來獲利能力回升的漂亮成績單:

- 上季:影響利潤率的廠商從 MSFT 增加了 AMZN,這兩家廠商後續在 2025/2 與 2025/4 分別傳出調整部分資料中心合約,可見當影響利潤率時,廠商會將資源投放內容進行調整。

- MSFT:先前就談到折舊將影響利潤率,且本季說法維持。

- GOOG:獲利能力依舊優異。

- AMZN:首次談到折舊將逐步影響利潤率。

- 本季:雖然 GOOG 也開始講到折舊將影響利潤率,但是早已示警的 MSFT 與 AMZN 卻繳出漂亮的獲利數字,主要受益於營運效率改善與成本優化,顯示雲端大廠的經營能力實在太強。雖然折舊一定會影響到獲利能力,但影響幅度可能不需要太過擔心。

- MSFT:即使是在擴展 AI 投資的情況下,公司仍預計 2025 財年全年營業利潤率將較上年略有提升。AI 基礎設施的利潤率已較雲端轉型初期階段有所改善。

- GOOG:首次談到折舊將逐步影響利潤率。

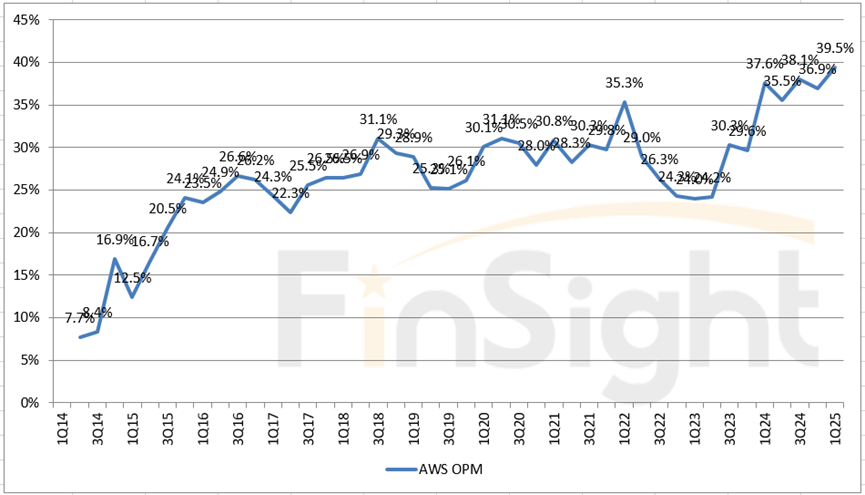

- AMZN:AWS OPM 創下歷史新高來到 39.5%!OPM 大幅增加受益於營運效率改善與成本結構優化,沒有會計年限調整影響,但預期折舊仍會影響到後續OPM。

- 上季:影響利潤率的廠商從 MSFT 增加了 AMZN,這兩家廠商後續在 2025/2 與 2025/4 分別傳出調整部分資料中心合約,可見當影響利潤率時,廠商會將資源投放內容進行調整。

META、MSFT、AMZN 本季法說會與 AI 投資相關的內容整理

META

看法:下調 2025 整體費用但調高全年資本支出預算(平均近9%),今年投資主要是投入自己核心業務,AI 已對本業有明顯效率提升的貢獻,但算力供應仍難以滿足公司需求。(和 Google 財報看法類似,算力不足還是要追,砍其他預算也要繼續投資,但公司有看到硬體成本因不確定性而增加)

- 2025 年全年資本支出預計在 640~720 億美元之間,包括融資租賃的本金支付,較上次預估 600~650 億美元顯著增加。(均值增加 8.8%)

- 增加原因:

- 增加對數據中心的投資,以支持公司的 AI 發展基礎設施硬體成本上升(因應供應鏈與關稅不確定性)

- 2025 年大部分資本支出將繼續用於公司的核心業務(也就是其實即便增加這麼多也只是要滿足核心業務,公司的核心業務受惠 AI 引入而有明顯成長)

- 需求狀況:

- 即使有 2025 年增加的容量,公司仍難以滿足各團隊對計算資源的需求

- 計算需求來自生成式 AI 團隊和負責排名與推薦的團隊

- 略下調整體費用支出:

- 預計 2025 年全年總費用在 1,130~1,180 億美元之間,先前預估 1,140~1,190 億美元。

MSFT

看法:公有雲竟然重回成長、下季也不錯!但年中之後算力供應會再度吃緊(需求強勁導致)。獲利能力經過兩季說會受到折舊負面影響之後竟然調升了,不過取而代之的是公司整體資本支出金額短期不會再大幅增加(維持原先看法)並會明顯做內容調整,隨著時序往明年走,Server 比重會再增加(尤其是 2026 財年將占比超過一半以上)。

| 2024Q1 | 2024Q2 | 2024Q3 | 2024Q4 | 2025Q1 | |

| Azure 營收 | 35% | 34% | 33% | 31% | 33% |

- 公有雲成長回溫且下季展望也不錯,優於預期:

- Azure 營收增長 35%(按恆定匯率計算),其中 AI 服務貢獻了 16 個百分點的增長(數字優於預期、YOY 回升)

- 預計 Azure 營收增長將在 34%-35% 之間(按恆定匯率計算)

- 本季處理了 100 兆個 token,同比增長 5 倍,僅上個月就處理了創紀錄的 50 兆個 token。

- 由於需求增長速度超過預期,微軟預計年中以後將面臨一些 AI 容量限制。(算力不足狀況往後延)

- AI 相關需求正在帶動非 AI 服務的增長,包括數據庫、分析和核心計算服務。(CIO 四月調查其實有縮手,但微軟看到的是帶動非 AI 需求成長)

- 獲利能力竟然不受影響還回升!公司成本優化和營運效率改進的能力真的太強:

- “即使是在我們擴展 AI 投資的情況下,我們仍然預計 2025 財年全年營業利潤率將較上年略有提升"。

- AI 基礎設施的利潤率已較雲端轉型初期階段有所改善。

- 資本支出計劃維持但分析師不會再大幅上調,本季數字略低於市場預期應該是今年會有的波動(取決於是否拿得到貨),內容隨著時間往後 Server 會佔更多:

- 計劃繼續投資以滿足雲端和 AI 的強勁需求。微軟確認 2025 財年下半年資本支出預測不變。2026 財年將增加短期資產比例,這些資產與收入的直接相關性更高。(目前一半長期資產)

- 微軟強調面臨電力需求挑戰,但非全面性問題,而是在特定地點需要更多電力以配合擴展節奏。

AMZN

看法:利潤率大幅提升太讓人驚艷!而且過去利潤率跳升都有會計折舊延長的財務調整因素,但這次沒有!就是規模優勢、軟體流程改進、最大化電力使用等效能提升,和原本上季公司認為大量折舊將開始影響獲利的狀況完全不一樣!整體 AI 需求依舊正向但還是受限於算力不足,否則 AWS 營收會更好,預計下半年算力吃緊狀況逐步緩解。

- AWS OPM 大幅提升創歷史新高!接近 40% 且沒有調整會計年度影響。

- AWS 營業利潤達115億美元,顯示出強勁增長和效率提升。

- OPM 大幅增加受益於:業務持續增長、對軟件和流程改進的投資,優化了服務器容量、採用低成本的自定義網絡設備、最大化現有數據中心的電力使用、自定義晶片採用。

- 下半年利潤率仍存在波動,因為下半年將投入大量新增產能可能影響利潤率。

- AI 成長健康但仍受限於算力不足:

- AWS 目前年化營收已達 1170 億美元,季度營收達 293 億美元,同比增長 17%。

- 訂單積壓達 1891 億美元,同比增長約 20%,加權平均剩餘期限為 4.1 年。

- AI 業務年化營收已達數十億美元級別,正以三位數百分比增長。

- 企業客戶正在多方面採用AI,包括生產力提升、成本優化、大規模模型訓練等

- 資本支出計畫持續往支持雲端業務走,預計下半年 (2025H2) 引入更多算力,整體因為需求強勁導致產能供不應求,預計在今年後期逐漸改善:

- 第一季度現金資本支出達 243 億美元,大部分投資用於擴展技術基礎設施,特別是支持 AWS 和 AI 服務。

- 投資重點在增加 AI 服務的運算能力,特別是 GPU 資源。

- 推出自家 AI 晶片 Trainium 2,與其他晶片相比具有 30-40% 的價格性能優勢。

- 計劃在 2025 年下半年引入更多運算能力,預計供應鏈問題將在今年後期逐漸改善,但有看到主板和其他組件也存在供應瓶頸。

- AI 潛在市場龐大,現在有太多的需求!

- CEO 提到 AI 晶片和基礎設施需求強勁,"我們把產能投入多少,就消耗多少“,如果有更多算力資源,AI 的業務可能會更大。

- 目前 85%全球 IT 支出仍在本地設施,預計未來 10~20 年逆轉。

- 預估AI業務仍處於早期階段,"我們甚至還沒有到第一局第一棒的第二擊",暗示未來增長潛力巨大。公司正積極投資基礎設施,以滿足不斷增長的需求。

免責聲明:本文章內容僅供投資人參考,無任何推薦與買賣邀約之情事,投資人應獨立審慎判斷,自負買賣風險謹慎投資,本網站不負任何法律責任。

喜歡我們的文章嗎?歡迎追蹤我們的臉書粉絲團,我們會持續提供更多產業趨勢的分析。

若我們的網站有幫助到您,也可以選擇贊助我們,讓我們更有動力繼續前進!

一次性贊助 ☕ 定期定額贊助 🥐

NVIDIA 隨手記文章:

- NVIDIA (NVDA) 2023Q4 財報:推理占比飆升至 40%,AI 工廠正在挖深護城河! (2024-04-10)

- NVIDIA (NVDA) 2024Q1 財報:軟體賦能硬體,推論與訓練的算力需求皆顯著成長 (2024-05-24)

- 美銀論壇整理:NVDA 看好 Token serving 與推論業務帶來的龐大市場 (2024-06-07)

- NVIDIA 軟體戰略全面解析:建構未來幾年內難以撼動、既寬且深的護城河 (2024-06-19)

- 回顧去年 NVIDIA 論壇:長期軟體營收可望過半,創造公司成長的下個飛輪 (2024-06-25)

AI 市場報告整理 – 隨手記文章:

- 整理:從史丹佛大學 2024 AI 報告看長線趨勢 (2024-05-08)

- 微軟 CEO Nadella 專訪解讀 AI 戰略:把握歷史性機遇,推進系統創新和平台構建 (2024-05-30)

- 「業內人士看 GenAI 發展」之一:從 OOM 推算人工智慧的指數型發展,預測 2027 年將迎來大突破 (2024-07-03)

- 「業內人士看 GenAI 發展」之二:AI 推理成本將隨時間大幅下滑,創造應用落地甜蜜點? (2024-07-05)

- 「業內人士看 GenAI 發展」之三:Anthropic CEO 暢談 AI 未來 (2024-07-05)

- 解析大型雲端廠商的 AI 戰略 (2024Q3 財報):資本支出持續上修,預計可延續至 2026 (2024-11-04)

- 2024 企業 AI 市場雙重洗牌:OpenAI 市佔下滑與 RAG 技術崛起 (2024-12-03)

- Anthropic 討論提示工程的質變:從特殊技巧到清晰直接的需求 (2024-12-03)

- 從亞馬遜財報看 2024 AI 變局:供應短缺、資本競賽、中國因素與下半年關鍵時刻 (2025-02-08)

- CSP 獲利壓力下的算力爭奪賽:Google 財報顯示算力不足延續到年底 (2025-04-29)