備註:此為 2024Q1 財報。

結論:AI戰爭不能輸,現對原業務有幫助是好事,但META變現難

META投資AI目前好處是對本身的廣告業務有貢獻,但是因為他自己沒有公有雲,所以「增量」的業務機會可能感受不到,雖然有商業AI助手,但效益如何必須再觀察(貢獻應該是不大)。

- 不過對META而言這是場不能輸的戰爭,持續投入是必須的路,只要廣告還足以支持,公司就會節省其他成本以增加AI投入。目前來看在開源做的也還可以,關鍵是「怎麼用生態系變現」,這點我覺得META在沒有公有雲的背景下,會是大型雲端科技廠商中最吃虧的。

META:

業績優於預期,AI正在驅動廣告成長使廣告收入成長性增加,但第二季營收預估365~390億 (YoY 18%) 低於市場預期的382億 (YoY 20%),匯率有造成 1% 年度負面影響。

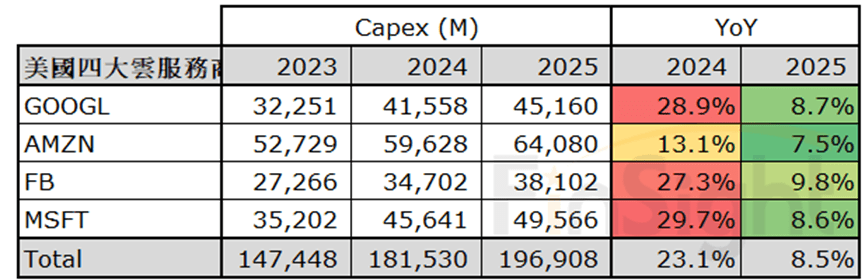

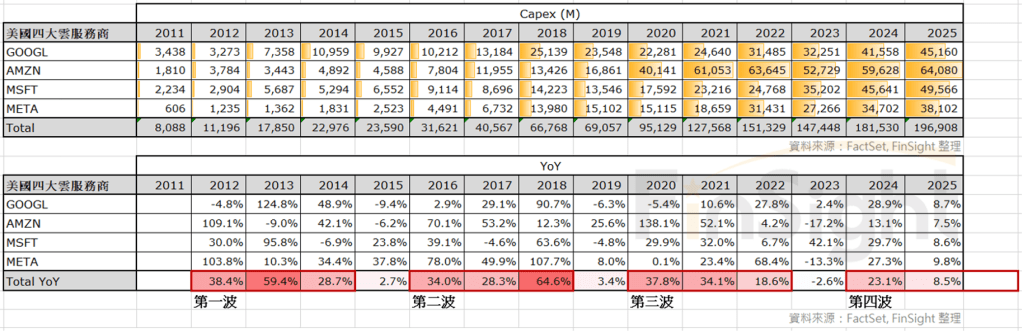

- AI 使資本支出大增,從原本的300-370億美元提高到350-400億美元 (均值上調12%),主要用於支持AI發展的基礎設施投資。

(先前原本預估今年資本支出較去年增加 27%,現在均值要調升至 38%)

- 參考過去,當資本支出進入上修循環時,容易連續上調兩個季度。本季若公有雲廠商業務成長性持續回升,就有機會再拉高資本支出。

這次Meta財報會議中提到關於AI的細節:

- 資本支出計畫從原本的300-370億美元提高到350-400億美元 (YoY 從27% 提升至38%),主要用於支持AI發展的基礎設施投資。

- Meta對AI前景非常樂觀,相信自己有人才、數據和基礎設施規模優勢,可以建立世界領先的AI模型和服務。尤其是語言模型Llama 3和AI助理Meta AI的成功,更堅定了信心。

- Meta AI助理在美國等地推出後已有數千萬用戶體驗,目標是要成為全球最多人使用、最好的AI助理。

- AI對既有業務的正面影響包括:

a) 50%以上Instagram的內容已來自AI推薦

b) Facebook上約30%的動態由AI推薦系統提供

c) 端到端的AI廣告工具如Advantage+ Shopping和Advantage+ Campaigns的營收是去年的兩倍以上

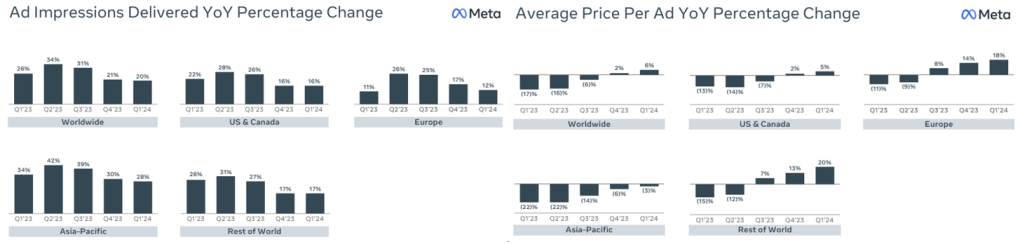

d) AI模型優化廣告投放,提高廣告轉換率 - 本季廣告曝光量同比增長20%,平均單價提升6%。

- 未來AI策略與增量機會:

a) 擴大Meta AI在更多國家和語言的使用普及

b) 發展更多元的AI服務如創作者AI、商業AI、內部編碼和開發AI等

c) 透過智慧眼鏡Ray-Ban Meta讓用戶以新方式與AI互動

d) 商業AI有巨大潛力,幫助商家客服、行銷、銷售等,是中短期重要變現機會

e) 對Meta AI、商業AI等新服務投入數年時間發展,但一旦達規模化可望帶來巨大營收

f) 持續優化AI訓練效率、開源社群協作、發展專用AI晶片等,提高成本效益 - Meta強調雖然全力投資AI,仍會嚴格管控其他支出如人力成本,在整體營運上保持效率和紀律。

META本身業務重點:

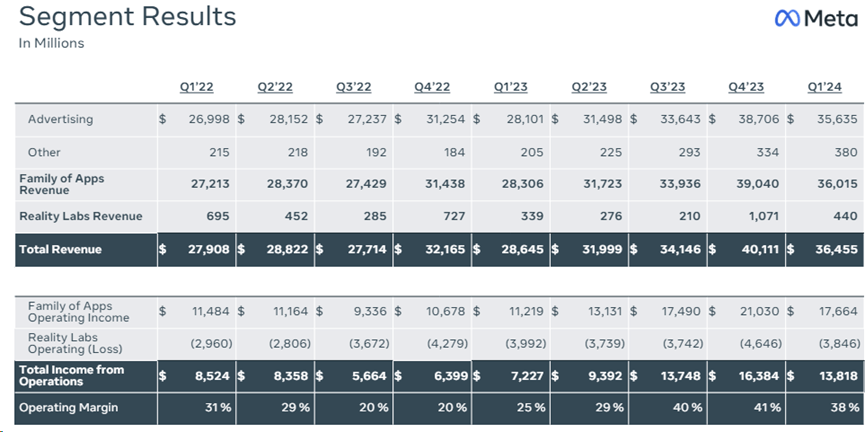

- 2024年Q1營收為365億美元,同比增長27%。其中:

a) 家庭應用(Family of Apps)廣告收入為356億美元,同比增長27%,換算成固定匯率後增長26%

b) 家庭應用其他收入(如商業訊息WhatsApp等)為3.8億美元,同比大幅成長85%

c) Reality Labs收入為4.4億美元,同比增長30%,主要來自Quest VR銷售

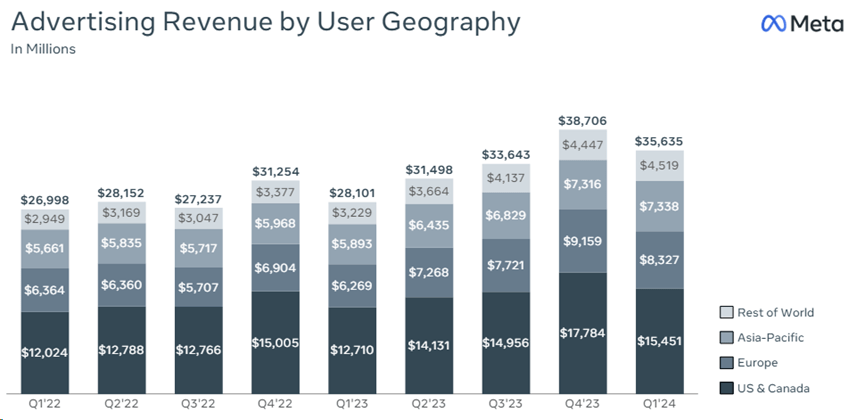

- 區域廣告收入增長以歐洲和其他地區最高,分別達33%和40%,亞太地區次之為25%,北美增長22%。

- 廣告曝光量同比增長20%,平均單價提升6%。曝光量成長主要來自亞太和其他地區,定價成長則反應整體廣告需求改善

- 營收成長的兩大驅動力:

a) 透過AI持續優化推薦系統等,提升用戶參與度和時間

b) 透過更好的廣告排名、投放模型,提高廣告主廣告投資報酬率

- 長期看好營收成長機會,來自:

a) AI驅動下的用戶參與度和時間持續提升

b) 視頻變現效率的改善,尤其是Reels等新格式。

(影片是參與度成長動能,包括捲軸式短視頻Reels和長視頻,Meta正整合各種視頻格式打造一致化的體驗。)

c) 透過AI工具讓廣告越來越精準有效

d) 新的商業模式如訂閱付費、商業訊息等的擴大

你必須登入才能發表留言。