整體想法:公有雲成長性受限算力將延續到年底,換句話說,在明年之前是無法否證 AI 需求好不好這件事。但 AI 推進仍十分正向,DeepSeek 事件後加速各領域 Agent 發展速度(Cursor AI 營收快速成長)且各主要 LLM 均算力不足,因此預期今年總資本支出金額不會再增加(甚至可能整體金額受獲利壓抑微幅下修),但內容會往可以提升算力的伺服器走。

只是全年在公有雲成長沒有加速的情況下,情緒與評價的調整仍可能延續,待市場重新認知 AI 基本面仍持續蓬勃發展時,搭配庫存多頭循環啟動,才可能重回評價修復的多頭行情。

Google 財報簡評:

- 整體財務數字表現良好,利潤率較去年同期提升。

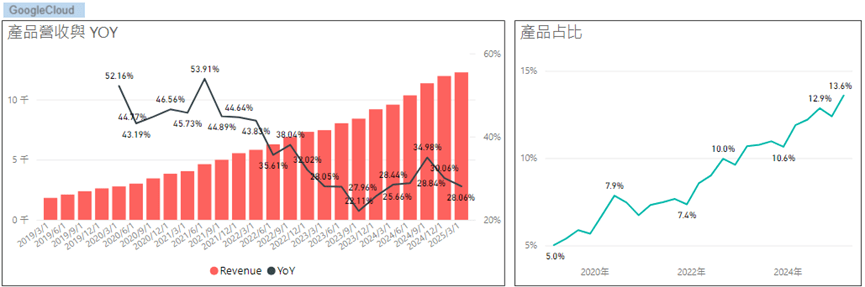

- 公有雲成長性 28% 持續受到算力供不應求壓抑,上季預估供不應求會在年中後緩解,本季預估年底後才會緩解。

- 原本想說下半年就可以檢驗「公有雲營收成長性」,但延後到明年才能驗證,這樣無法否證空方說法,對評價可能持續有壓抑。

- 折舊 Q1 31%,折舊將在今年加速成長,將陸續對獲利造成負面影響。

- 雖然 GOOG 有在做一些抵銷負面影響的事情,但公司表示隨著折舊金額增加,這將會越來越難。所以說會對獲利造成負面影響的廠商,從去年 MSFT、上季 AMZN 到本季新加入 GOOG,三大 CSP 受到折舊壓力下,會調整支出結構,資本支出在公有雲重回成長前,再調升的機率大幅降低,頂多維持高檔甚至可能會部分調降,但是結構往算力不足的 sever 走。

Google 2025Q1 電話會議內容

AI 仍快速拓展中,並融入多項產品整合

- AI 模型與技術進展

- Gemini 2.5 系列:第一季度推出的 Gemini 2.5 被公司視為業內最頂尖 AI 模型

- Gemini 2.5 Pro 在多項基準測試中表現優異,特別在推理、編碼、科學和數學能力方面

- 最近推出 Gemini 2.5 Flash,使開發者能夠在品質和成本之間優化

- 開發者平台增長:AI Studio 和 Gemini API 的活躍用戶自 2025 年初以來增長超過 200%

- 新圖像生成模型:推出 Imagine 3和 VO 2,支持更高水平的創意能力

- 開源模型發展:推出 Gemma 3,在其尺寸類別中提供最佳性能,GEA 模型已被下載超過 1.4 億次

2. AI在產品中的整合

- 全面產品滲透:15 個擁有超過 5 億用戶的Google產品現已使用 Gemini 模型

- 搜索整合:

- AI 概覽 (AI Overviews) 達到 15 億月活用戶,已擴展至 140 多個國家、15 種語言

- AI 模式 (AI Mode) 增強了搜索能力,用戶查詢平均比傳統搜索長兩倍

- 手機與設備整合:

- 正在將 Google Assistant 升級為 Gemini

- 計劃在 2025 年內將 Gemini 擴展到平板、汽車和連接手機的設備(如耳機和手錶)

- 工作空間應用:每月提供超過 20 億次 AI 輔助操作,包括 Gmail 摘要和文檔優化

雲端與資料中心受限算力,成長性下滑

- Google 雲服務:成長受限於算力瓶頸

- 收入增長 28%,主要由 GCP(Google Cloud Platform)核心和 AI 產品驅動

- 宣布收購雲安全平台 Wiz 以增強跨雲端保護能力

- Vertex AI 平台提供超過 200 個基礎模型,幫助客戶集成AI功能

- 營業利潤達 22 億美元,營業利潤率從去年同期 9.4% 提升到 17.8%

2. 維持資本支出計畫不變,伺服器為最大投資類別

- 資本支出計劃:2025 年計劃投資約 750 億美元,比 2024 年約 550 億美元顯著增加(和上季看法一致)

- 投資重點:

- 伺服器是最大投資類別,其次是數據中心

- 投資支持 Google 服務、Google 雲端和 Google DeepMind 的業務增長

- 網絡基礎設施:Google 網絡擁有超過 200 萬英里的光纖和 33 條海底電纜

- AI硬體能力:

- 提供業內最廣泛的 TPU 和 GPU 型號

- 推出第 7 代 TPU「Ironwood」,計算能力比之前高性能 TPU 提升 10 倍,能源效率提高近 2 倍

- 與NVIDIA合作,是首家提供 NVIDIA B200 和 GB 200 Blackwell GPU 的雲服務提供商

3. 算力供不應求延續:從上季預估 2025 年中舒緩,延到 2025 年底

- 供不應求現象: CFO 明確表示:"我們在 2024 年底時雲端業務的客戶需求超過了我們的容量"、"這種情況在本季度依然存在,我們需要確保擴大規模以滿足客戶需求"。

- 容量部署計劃:預計 2025 年底將部署更多容量

- 對收入影響:"由於收入與新容量部署時間相關,根據每季度容量部署情況,雲收入增長率可能會有波動"

財務表現將開始受到折舊負面影響

- 直接財務影響

- 折舊費用壓力:

- Q1折舊同比增長 31%,CFO 預計全年折舊費用增速將進一步加快

- “考慮到過去幾年資本支出的增加,折舊增長率將在 2025 年全年加速"

- 利潤率改善與調節機制:

- Q1 營業利潤率增至 33.9%,較去年提升 2.3 個百分點,Google 雲服務利潤率從 9.4% 提升到 17.8%

- 公司正通過提高生產力、效率和使用率來抵消費用增長壓力

- “我們非常專注於提升每一美元的使用效率"

2. 長期戰略考量

- 持續投資的必要性: CFO強調:"我們看到整個組織面前有巨大的機會",即使在宏觀經濟環境可能變化的情況下,公司仍計劃維持投資力度

- 平衡短期與長期增長: 通過組織重整提高工作效率和速度,"我們正在培養一個不受宏觀經濟條件影響的更具韌性的組織"

- 資本回報:

- 宣布增加5%的季度股息

- 批准700億美元的新股回購計劃

主編在 4/23 對於 AMZN 傳放緩資料中心看法:

對 AMZN 傳放緩資料中心看法:

- 雲端業者自己獲利有壓力時,參考歷史會降低資本支出。

但因為整體 AI 沒有慢下來、算力依舊不足(指持續有更便宜新模型+開源推進各領域 Agent 的進度,但部分組織政治問題造成各陣營差異的變化很大,像是暴雷的 llama4,對 scaling laws 會是個打擊),目前看到微軟 (有跟OpenAI合作問題) 和亞馬遜都是暫停土地房屋外殼或是調整地區像是歐洲而非整體算力(因為算力不足不足且根本還沒拿到要的貨),這一季資本支出總數字可能會小降但是內容會大幅往 server 走,以微軟為例,過去一年 server 佔比不到一半,上季說會一半以上,這季就看大家怎麼說(亞馬遜零售端也會有壓力,物流支出可能會更少,轉向真正重要跟未來業務相關的投資)。- 大家習慣看總數字而非支出內容去判斷,所以總數字調降會讓分析師跟投資者開始擔憂並調降評價,這是未來一段時間會出現的,很合理。

- 大家習慣看總數字而非支出內容去判斷,所以總數字調降會讓分析師跟投資者開始擔憂並調降評價,這是未來一段時間會出現的,很合理。

- 「關鍵在公有雲業績」!

資本支出關鍵都在公有雲成長,這是原本預期今年資本支出要大幅增加的原因。但「川普政策影響了 CIO 調查的支出意願,年初原本要大幅支出的報告在四月出現放緩的訊號」,若成真則資本支出放緩才剛開始,歷史看調整可能三季到一年。- 影響到真正基本面就是另外一件事了,上季都還在供不應求,這季可以看各家說法。不過企業投資減少是有可能的,傳統公有雲壓力較大,這是要留意的部分。

- 影響到真正基本面就是另外一件事了,上季都還在供不應求,這季可以看各家說法。不過企業投資減少是有可能的,傳統公有雲壓力較大,這是要留意的部分。

- 目前在電子庫存調整空頭循環下,歷史最後是會把大家拉下來,即便是最受惠的高速運算也不例外。但以現階段 AI 仍在高速發展的狀況看,算力需求的數字不影響,影響的是情緒與評價,反正大家現在先擔憂也沒心思去管 AI 進度,等循環結束,下一波領先者就出來了。

- 參考歷史庫存調整,若只有純粹庫存調整而非衰退,賣訊出現平均 9 個月左右見低點,跌幅 25%。目前看起來和歷史沒有太大差異,包含 AI 開始出現鬼故事的時間點。(個人偷偷希望 PMI 新訂單可以大幅下滑,因為這樣庫存循環就走到最後了)

回顧上季 (2/8) 亞馬遜財報後看法:公有雲競合進入到下一階段,上半年將有壓力

文章連結:從亞馬遜財報看 2024 AI 變局:供應短缺、資本競賽、中國因素與下半年關鍵時刻 (2025-02-08)

上季看法:公有雲競合進到下一階段,關鍵在下半年供應緩解之後雲是否加速

- 三家都說到供應短缺限制了雲端成長性: 上季 GOOG、AMZN是首次談及。

- 本季 GOOG 維持供應短缺想法

- 認為供應短缺可以在 2025 年中後結束:可能要觀察 NVIDIA GB200出貨

- 本季 GOOG 表示供應短缺將從 2025 年中緩解,延後至 2025 年底。

- 公有雲成長性雖強,但都略不如市場預期:MSFT 表示非 AI 調整期+供應短缺、GOOG 表示供應短缺、AMZN 表示供應短缺

- 本季 GOOG 雲端 YOY 持續下滑

- AI 需求成長性強勁:

- MSFT:AI 業務年化營收已超過 130 億美元,同比增長 175%;Azure AI 服務成長 157%,貢獻 Azure 總體增長的 13 個百分點

- GOOG:GCP 的成長率明確「遠高於」整體 Cloud、Gemini 開發者從 6 個月前的 220 萬增加到現在的 440 萬、Vertex AI 客戶數量年增 5 倍、Vertex API 使用量在 2024 年增長 20 倍、Cloud 客戶的運算消耗量比 18 個月前增加 8 倍

- AMZN:AWS AI 營收規模數十億美元,同比增長三位數百分比

- 本季 GOOG 應用也是十分正向,且主要 LLM 廠商包含 OpenAI、Anthropic 都有受到算力限制而延遲的狀況。

- 因應 AI 強勁需求,大幅調升 2025 資本支出數字:面對未來大機會,要先大幅投資才會賺錢,見到明確需求才採購,有利長期數字

- GOOG 本季維持上季數字,投資內容以伺服器為主

- 因大幅投資,短期可能影響利潤率:原本只有 MSFT,但上季開始 AMZN 也加入這種說法(比較有趣的是 AMZN 首次在各家調整調高會計折舊年限的情況下,第一次降低會計年限)

- 本季 GOOG 也加入折舊將逐步影響利潤率的說法,回顧先前最早講到會影響利潤率的 MSFT 在 2 月傳出暫緩部分資料中心合約(因為它自身與 OpenAI 合作,以及調整資料中心投資地區),再來上季說到影響利潤率的 AMZN 也在四月傳出調整部分資料中心合約(是調整地區像是歐洲,但並非整體算力),可見當影響利潤率時,廠商會將資源進行調整。

- 接下來整體資本支出不會再增加,而會進行內容的挪移,而在算力不足情況下,我個人傾向會往伺服器相關的需求走。

免責聲明:本文章內容僅供投資人參考,無任何推薦與買賣邀約之情事,投資人應獨立審慎判斷,自負買賣風險謹慎投資,本網站不負任何法律責任。

喜歡我們的文章嗎?歡迎追蹤我們的臉書粉絲團,我們會持續提供更多產業趨勢的分析。

若我們的網站有幫助到您,也可以選擇贊助我們,讓我們更有動力繼續前進!

一次性贊助 ☕ 定期定額贊助 🥐

NVIDIA 隨手記文章:

- NVIDIA (NVDA) 2023Q4 財報:推理占比飆升至 40%,AI 工廠正在挖深護城河! (2024-04-10)

- NVIDIA (NVDA) 2024Q1 財報:軟體賦能硬體,推論與訓練的算力需求皆顯著成長 (2024-05-24)

- 美銀論壇整理:NVDA 看好 Token serving 與推論業務帶來的龐大市場 (2024-06-07)

- NVIDIA 軟體戰略全面解析:建構未來幾年內難以撼動、既寬且深的護城河 (2024-06-19)

- 回顧去年 NVIDIA 論壇:長期軟體營收可望過半,創造公司成長的下個飛輪 (2024-06-25)

AI 市場報告整理 – 隨手記文章:

- 整理:從史丹佛大學 2024 AI 報告看長線趨勢 (2024-05-08)

- 微軟 CEO Nadella 專訪解讀 AI 戰略:把握歷史性機遇,推進系統創新和平台構建 (2024-05-30)

- 「業內人士看 GenAI 發展」之一:從 OOM 推算人工智慧的指數型發展,預測 2027 年將迎來大突破 (2024-07-03)

- 「業內人士看 GenAI 發展」之二:AI 推理成本將隨時間大幅下滑,創造應用落地甜蜜點? (2024-07-05)

- 「業內人士看 GenAI 發展」之三:Anthropic CEO 暢談 AI 未來 (2024-07-05)

- 解析大型雲端廠商的 AI 戰略 (2024Q3 財報):資本支出持續上修,預計可延續至 2026 (2024-11-04)

- 2024 企業 AI 市場雙重洗牌:OpenAI 市佔下滑與 RAG 技術崛起 (2024-12-03)

- Anthropic 討論提示工程的質變:從特殊技巧到清晰直接的需求 (2024-12-03)

- 從亞馬遜財報看 2024 AI 變局:供應短缺、資本競賽、中國因素與下半年關鍵時刻 (2025-02-08)