本篇隨手記將紀錄最近新估算的生成式AI市場,其中有幾件事情可以留意:

- 今年以來需求大爆發,LLM 廠商預估營收持續上修、Token 需求量的斜率變更加陡峭

- SaaS 公司的 AI 營收貢獻開始加速,包含 CRM AI ARR 已達1億美金、NOW 預估 AI 營收從去年 1~2 億提升到明年底 10 億。

- AI 對各家廠商本身業務成本削減貢獻顯著,使相關廠商獲利能力提升:從主要 CSP 的財報獲利能力優於預期可以看到(2025Q1 雲端整理),同時 NOW 和 CRM 也有說到成本削減金額約當 AI 帶來營收貢獻的一半,持續帶來整體獲利提升。

以下先整理預估的生成式 AI 市場,再補上 NOW 和 CRM 在最近的法說會與論壇說法,最後整理先前對主權雲和企業等其他 AI 算力需求。

Token 需求量在今年初起「斜率變得更加陡峭」

今年初DeepSeek事件之後,看到AI社群的動作加快了:

- DeepSeek事件最大的意義,在於「開源、中國」的崛起。

- 但最先進的模型開始出現優勝劣敗:

- 開源:Qwen維持強勁,但Llama4翻車、DeepSeek效能下滑

- 閉源:Gemini 2.5 pro腦子變好了!OpenAI、Anthropic、xAI持續優化

- 事件前後的轉變,Token需求大幅增加:

- 應用大增:開源社群開始全力加速AI Agent發展,使用量大幅增加

- 思考時間延長:全模型加入CoT,大幅延長思考時間,各家推出Deep Research/ Deep Search

- AI可以做更多可靠的事情:AI Agent全力發展,且2025Q1主要雲端與AI廠商看到市場便更大、自身獲利能力優化(成本下滑)

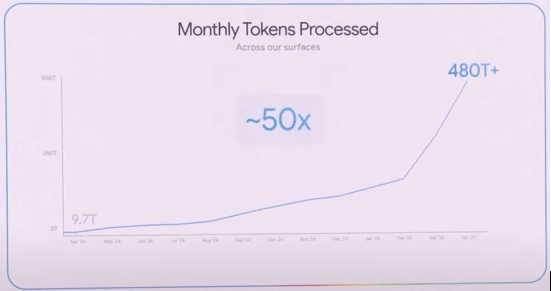

2025/5/20 Google I/O 2025 開發者大會:

- “降低門檻、加速創造”,全面擁抱AI Agent融入旗下產品

- 世界正在適應AI,每個月的Token處理量,一年增加50倍

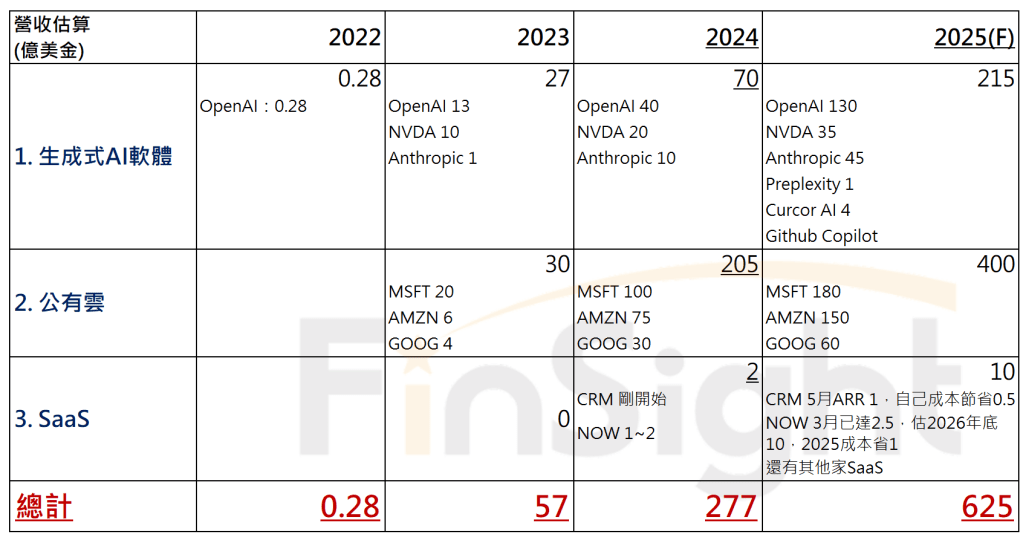

生成式 AI 創造的營收「持續加速」,預估 2025 年底可輕鬆超過 625 億美金

去年以來一直有在估算的 AI 帶來相關營收增量(可參考這篇隨手記),而這段期間更新的結果整理如下。

2024/12/5 估算:2024年底年化375億

- 生成式AI軟體:2024年底年化超過70億

- 公有雲:年底年化約100+75+30=205億

- SaaS:納入自身產品推出Agent業務,正要起飛 (2025將顯著成長!)

2025/2/20 估算2025年底年化超過600億美金

- 生成式AI軟體:2025年底年化營收超過160億,較前年70億大幅提升

– OpenAI:2025/2/20 CFO出現表示今年有可能實現110億美元營收,付費企業用戶數從去年9月的100萬翻倍至200萬。 - 公有雲:AI需求成長性仍強勁,受限產能預計2H25再度加速

- SaaS:納入自身Agent業務,2025起將顯著成長

2025/6/4更新:LLM與Agent應用市場持續擴張,2025底估超過625億

- 2025/3/26 彭博報導OpenAI 預計今年的營收達 127 億美元,為去年 37 億美元的三倍。明年將增長一倍以上,達到 294 億美元。

備註:OpenAI 去年底報導預估營收到40億結果37億 - 2025/3/18 The Information報導,Anthropic 年化營收已從去年年底的 10 億美元增長至本月初的 14 億美元。今年營收預計將超出其基準預期的 20 億美元,但要達到其樂觀預期的近 40 億美元,仍需更快成長。2027年的基準預期120億美元、樂觀預期上看345億美元。

- 2025/5/5 NOW:Now Assist已達到2.5億美元的年度合同價值(ACV),預計到2026年底將增長至10億美元。(去年是佔1~2%約1~2億)

- 2025/5/28 CRM:2024/10/29開賣的 Agent Force達到1億美元 ARR,是公司史上最快達到1億美元ARR的產品,且內部應用Agent Force使一年節省5000萬美元。Data Cloud + AI ARR年增超過120%,規模超過10億美元。

- 2025/6/2 路透報導 Anthropic 五月底 ARR 30億美金,受惠企業及 AI 需求成長,尤其是在編寫程式碼等領域。三月底 ARR 20億美金,2024 年底 ARR 10 億美金。

用目前表列廠商估算生成式 AI 帶來的額外營收貢獻

備註:這其實是保守版,加上其實對原有業務&成本削減的貢獻,都還沒有算進去

ServiceNow 2025Q1財報 + 2025財務分析師會議

NOW:2025Q1 財報

- CEO對AI的戰略性看法

- AI市場定位:

- ServiceNow將自己定位為"企業AI平台“和"AI業務轉型平台“

- CEO Bill McDermott認為企業AI市場是一個價值20兆美元的市場機會,並表示這是「未來五年內唯一會遇到的20萬億美元市場」。(指整體企業AI市場)

- Gartner:將當前時期描述為"智能超級週期"的開始,預計至少持續未來10年

- 平台優勢

- ServiceNow的差異化優勢在於其平台能夠集成整個技術堆棧(ERP、CRM、HCM等)

- 將所有數據整合到單一模型中,而後提升到工作流層面,將數據轉化為可操作的見解

- 最終進入AI層面,不僅是自動化,而是真正的AI代理同時執行任務驅動成果

- 從數字化轉型到業務轉型

- ServiceNow認為自己已超越純粹的數字化轉型,現在驅動的是真正的業務轉型

- CEO強調,儘管有關稅和其他宏觀經濟不確定性,但需求仍然強勁,且隨著經濟的不確定性,企業CEO更專注於:未來業績成長的投資回報率最大化和成本削減,而這正是ServiceNow平台的優勢所在

- AI市場定位:

- AI定價和消費模式

- 混合訂閱定價模式

- AI代理工作流通常需要大量後端調用

- 客戶購買Now Assist使用量的訂閱,然後基於調用次數消耗容量

- 如果用完可以購買額外的容量包,仍然基於訂閱模式

- 此模式為客戶提供可預測性,同時允許根據使用情況擴展

- 消費增長趨勢

- 產品消費持續增長,公司認為這是積極的趨勢

- 公司計劃在5月5日的財務分析師日分享更多關於數字和趨勢的信息

- 混合訂閱定價模式

- AI對ServiceNow財務的影響

- 利潤率提升

- AI內部使用驅動營業費用效率,貢獻營業利潤率的提升

- 非GAAP營業利潤率為31%,超出指導預期100個基點

- 公司表示目前看到的AI效率僅是長期預期的一小部分

- 增長引擎

- AI被視為實現2026年前20%以上CAGR的關鍵增長引擎之一

- CFO Gina Mastantuono強調,雖然Now Assist和AI是強勁槓桿,但並非唯一增長動力

- 現有核心工作流程、CRM、Creator工作流和安全風險管理並行推動增長

- 利潤率提升

2025財務分析師會議:這世紀最重要的戰役

- 公司整體戰略定位:CEO強調ServiceNow正朝著成為「21世紀定義性企業軟體公司」(DESCO21C)的目標邁進,公司已實現從IT服務管理工具向全企業數位工作流程平台的成功轉型,並逐步成為企業AI轉型的核心驅動力,並被Forbes評為全球第二值得信賴的公司,僅次於NVIDIA。

- 產品定位與差異化:ServiceNow現定位為「業務轉型的AI平台」,透過整合任何基礎架構、任何數據和任何AI模型,為企業提供一個統一平台

- 整合三大核心要素:

- AI:支援多樣化的AI模型(包括自有模型及第三方模型如GPT-4、Gemini等)

- 數據:通過Workflow Data Fabric和RaptorDB實現數據互聯互通

- 工作流程:端到端的業務流程自動化

- NVIDIA創辦人黃仁勳將ServiceNow描述為「企業的AI操作系統」

- AI整合策略

- 開放平台策略:支援各種AI模型(包括自有域特定模型及GPT-4、Gemini、Nemotron、Titan、Claude等熱門模型,以及Mistral和Llama等開源模型)

- 基礎設施彈性:客戶可選擇在ServiceNow雲端、各大超大規模雲端供應商(AWS、Azure、GCP)、私有雲、政府雲或甚至本地部署上運行解決方案

- AI控制塔(AI Control Tower):提供企業級的AI治理與監控,使客戶能管理AI代理的使用、安全性和績效

- 跨系統協作:通過AI代理架構(AI Agent Fabric)實現不同系統間的AI代理協作,合作夥伴包括Microsoft、Google、Adobe、Box、UKG、SAP和Cisco等

- 低代碼開發:AI代理工作室(AI Agent Studio)提供無代碼環境,讓任何人都能創建、定制並大規模部署AI代理

- AI營收與增長預測:

- Now Assist的成長:Now Assist已達到2.5億美元的年度合同價值(ACV),預計到2026年底將增長至10億美元。

- 消費增長速度:AI輔助的使用量每月增長約50%,且隨著AI代理的普及預計將大幅增加

- Pro Plus滲透率:Pro Plus SKU在Pro客戶群中已達10%以上的滲透率,並且15%的標準級客戶直接升級到Pro Plus,跳過中間的Pro層級

- 價格提升:從標準版升級到Pro版平均價格提升25%,升級到Pro Plus再提升30%;直接從標準版升級到Pro Plus的價格提升高達60%

- 貨幣化模式:採用混合定價模式,結合訂閱基礎費用和基於消費的計費,使客戶能夠在保證可預測性的同時享有擴展性

- 透過數據分析業務帶來TAM成長:透過RaptorDB和Workflow Data Fabric等創新,為AI提供基礎資料處理能力,比競爭解決方案快27倍。ServiceNow已將其TAM擴大了一倍以上。這使ServiceNow能夠整合各種系統記錄、任何數據源、任何超大規模雲以及任何大型語言模型(LLM)到其平台中。

- 頂級客戶的潛在價值巨大:

- 200多家重點客戶的潛力:Gina Mastantuono(CFO)在演講中提到,僅ServiceNow的200多家頂級重點客戶,基於他們採用現有產品的潛在年度合同價值(ACV)就高達300億美元,而這些客戶目前的ACV只有約45億美元。

- 顯著的滲透率成長空間:這意味著即使只看這230家頂級客戶(在總共8,500家客戶中),ServiceNow仍有約255億美元的未開發市場潛力。

- 數據分析帶來的額外機會:當把RaptorDB Pro和Workflow Data Fabric等數據分析解決方案算入後,這些頂級客戶的潛在機會更進一步擴大。

- 可被代理化的工作流數量:ServiceNow平台上每月有50億個可被代理化的工作流程。

- 實際AI價值和成效,與現有成本對比

- 內部效益:ServiceNow不僅在推銷AI,也在自身業務中充分運用AI技術,ServiceNow已內部實現了3.5億美元的企業價值,並預計2025年節省1億美元成本

- 生產力提升:AI代理減少了銷售人員會議準備時間42%,並在IT和客戶支援等領域實現86%的任務分流

- AI為企業帶來的成本節約潛力:

- 企業技術遺留成本:僅在美國,企業的遺留系統每年就造成約10萬億美元的成本(相當於GDP的7%),這些系統未能很好整合且互不相通。

- 員工生產力損失:平均而言,員工每天在智能手機上浪費約5小時,而在企業中,員工需要在17個不同的應用程序體驗間切換,這消耗了約40%的生產力。

- 客戶成功案例:

- Eaton部署ServiceNow AI平台,在內部服務運營中實現100%的生產力提升,處理速度提高50%,搜尋效率提升70%

- 一家國防機構在60天內部署了IT和HR領域的AI,服務29,000名員工,自助服務率超過50%,生產力提升超過40%

- USI部署代理式AI,每位代理每週節省15-20小時(約40%工作時間)

- 斯泰蘭蒂斯(Stellantis)在供應商管理領域部署AI,六週內實施並減少50%的供應商查詢

- 長期市場增長預測:公司持樂觀態度

- 產品線擴展:2024年,三個產品線(CRM和行業工作流、創建者工作流、核心業務工作流)各自超過10億美元ACV。預計到2026年底,這數字將增至6個,到2028年,四個產品將超過20億美元ACV。

- 長期收入目標:ServiceNow認為自己已具備加速實現300億美元收入目標的資質和軌跡,這表明公司內部對市場規模評估非常有信心。

- 客戶擴展持續性:即使是使用ServiceNow超過10年的客戶群,2024年的支出仍然增長了20%,這表明產品採用和價值實現具有長期持續性。

- 2025-2027年財務目標:重申中期財務目標

- 2026年訂閱收入:超過150億美元(儘管面臨2億美元匯率逆風)

- 利潤率擴張:

- 每年營運利潤率提升100個基點(延續至2027年)

- 自由現金流利潤率至2027年提升100個基點

- Now Next AI計劃:高級AI實施計劃,幫助客戶加速採用

- CEO層級參與:從高管層面開始合作,確保戰略一致性

- AI黑帶團隊:派遣專家團隊與客戶共同創新並實施AI用例

- 統一許可模式:簡化定價,專注於價值交付

- 敏捷實施方法:30-60-90天的迭代週期,確保快速見效

CRM 2025Q1 財報整理

CRM:Salesforce Q1 2026表現強勁,從"Customer Zero"的內部AI驗證,到Agent Force快速市場採用、Data Cloud業務爆發性成長,加上Informatica戰略收購,公司正積極positioning自己在AI驅動的數位勞動力革命中的領導地位。

- 年度指引上調:FY26營收指引上調至410-413億美元(上調5億美元)

- Agent Force達到1億美元ARR

- 史上最快產品:達到1億美元ARR的速度超越公司歷史任何產品

- 廣泛採用:8,000個交易,4,000個付費客戶

- 生產部署:800家企業已在生產環境中使用

- 跨行業應用:涵蓋航空、零售、媒體、能源等各行業

- Data Cloud 業務增長:數據超過22兆筆記錄,年增175%,新預訂50%來自現有客戶

- Data Cloud + AI ARR:年增超過120%,規模超過10億美元

- 近60%的百萬美元級交易包含Data Cloud和AI投資

- 每個AI轉型都是數據轉型

- “Customer Zero"(內部AI應用):Salesforce本身就是Agent Force最大客戶

- 客服自動化:Agent Force處理75萬個案例,預計Q2突破100萬

- 案例量減少:年減7%

- 人力重新配置:500名客服人員轉至更高價值的數據+AI相關職位

- 成本節省:預計年節省5,000萬美元

- 企業級AI的複雜性

- 數據治理要求:企業數據高度受控、治理嚴格且安全性要求極高

- 權限分層:不是所有企業數據都對所有用戶開放

(例如:Goldman Sachs員工無法看到所有客戶資訊,薪資資訊有嚴格的存取限制,財務數據需要合規性控制) - 客製化需求:每個企業都有獨特的數據架構和業務流程

- 對AI未來的預測:相較於一些過於樂觀的AI預測,Salesforce展現了更加務實的觀點,認為AI更多是增強人類能力而非完全替代,同時強調了企業AI部署的複雜性和時間需求。

補上2025/2/20 對 AI 算力的剩餘整理

除了CSP大廠之外,AI算力需求也多點開花,我將第一季整理的其他AI算力需求放在這裡,讓我以後搜尋比較容易。

主權AI(先前預估對NVIDIA資料中心占比約15%)

- 美國Stargate計畫:美國的「星際之門計劃」(The Stargate Project)是一項由美國政府與多家科技巨頭合作的人工智慧(AI)基礎設施建設計劃。該計劃於2025年1月21日由美國總統川普在白宮正式宣布,主要合作夥伴包括OpenAI、軟銀(SoftBank)和甲骨文(Oracle)。計劃預計在未來四年內投資高達5000億美元,旨在建設新的AI基礎設施,以確保美國在全球AI領域的領導地位,同時創造數十萬個就業機會。

- 歐盟InvestAI計畫:2025/2/12在巴黎舉行的人工智慧行動高峰會(AI Action Summit) 宣布了一項名為「InvestAI」的重大投資計劃。該計劃旨在加速歐洲在人工智慧(AI)領域的發展,總投資額達到2,000億歐元。當中200億歐元將專門用於建設四座「AI超級工廠」,每座工廠將配備約10萬個最新一代的晶片,運算能力是目前AI工廠的四倍。

- 法國:2025/2/12在同一場合宣布私營部門向其人工智慧領域投資總額約 1,090 億歐元跟AI基礎設施、部署有關的私人企業投資案,這些融資包括加拿大投資公司 Brookfield 計劃向法國的人工智慧計畫投資 200 億歐元,以及來自阿拉伯聯合大公國的融資,未來幾年可能達到 500 億歐元。

- 阿聯酋:計劃在AI基礎設施上投入300億至500億歐元(約合320億至530億美元),這筆資金將用於在法國建立新的資料中心園區,這是阿聯酋與法國合作的一部分

- 南韓:代理總統崔相穆2/17透過聲明表示,為維持國家競爭力,決定要在今年(2025)取得10,000顆高效能GPU。韓聯社17日指出,南韓政府要採購的GPU包括輝達的「H100」及「H200」GPU。(具體的預算、GPU型號和參與的私人企業等細節預計將於2025年9月前確定)

- 日本:政府於2025年將針對人工智慧(AI)和半導體領域提供約1.5兆日圓的補助。日本經濟產業省已經與多家本地企業合作,投入約1,146億日圓(約合7.4億美元)來導入Nvidia的AI解決方案,以提升國內AI運算能力。軟銀集團也計劃加碼投資1,500億日圓(約9.6億美元)以購置AI基礎設施。

- 沙烏地阿拉伯的卓越計畫:沙烏地阿拉伯計劃投入高達1,000億美元以支持新的AI項目,目標是建立一個能與阿聯酋相媲美的技術中心。這項計畫將專注於資料中心、新創公司及其他AI基礎設施的發展,並致力於吸引人才和促進當地生態系統的建設。

企業(先前預估對NVIDIA資料中心占比約20%)

- xAI(先前預估對NVIDIA資料中心占比>5%):

- 10 萬個 GPU:2024 年 9 月,Elon Musk 宣布 xAI 已在田納西州孟菲斯建成名為 Colossus 的超級電腦,配備 10 萬個 NVIDIA H100 GPU,建設時間為 122 天。

- 20 萬個 GPU:2025年2月17日正式推出了其最新的AI模型Grok 3,並已完成了20萬個GPU的建設。這一超級電腦系統名為Colossus,僅用8個月的時間便完成建設,並且在訓練過程中提供了超過2億GPU小時的計算資源,相較於前一代Grok 2的訓練能力提升了十倍。具體來說,Grok 3的訓練分為兩個階段:第一階段使用了10萬個GPU進行同步訓練,耗時122天;第二階段則擴展至20萬個GPU,並在92天內完成。

- 100 萬個 GPU:2024 年 12 月,xAI 宣布計劃將 Colossus 的 GPU 數量擴展至超過 100 萬個,實現超過五倍增長。

- 融資:xAI 正在洽談 100 億美元融資,估值可能達 750 億美元。xAI 或計劃將部分資金用於採購 50 億美元以上的戴爾伺服器,以支援 Grok AI 模型研發。

免責聲明:本文章內容僅供投資人參考,無任何推薦與買賣邀約之情事,投資人應獨立審慎判斷,自負買賣風險謹慎投資,本網站不負任何法律責任。

喜歡我們的文章嗎?歡迎追蹤我們的臉書粉絲團,我們會持續提供更多產業趨勢的分析。

若我們的網站有幫助到您,也可以選擇贊助我們,讓我們更有動力繼續前進!

一次性贊助 ☕ 定期定額贊助 🥐

NVIDIA 隨手記文章:

- NVIDIA (NVDA) 2023Q4 財報:推理占比飆升至 40%,AI 工廠正在挖深護城河! (2024-04-10)

- NVIDIA (NVDA) 2024Q1 財報:軟體賦能硬體,推論與訓練的算力需求皆顯著成長 (2024-05-24)

- 美銀論壇整理:NVDA 看好 Token serving 與推論業務帶來的龐大市場 (2024-06-07)

- NVIDIA 軟體戰略全面解析:建構未來幾年內難以撼動、既寬且深的護城河 (2024-06-19)

- 回顧去年 NVIDIA 論壇:長期軟體營收可望過半,創造公司成長的下個飛輪 (2024-06-25)

AI 市場報告整理 – 隨手記文章:

- 整理:從史丹佛大學 2024 AI 報告看長線趨勢 (2024-05-08)

- 微軟 CEO Nadella 專訪解讀 AI 戰略:把握歷史性機遇,推進系統創新和平台構建 (2024-05-30)

- 「業內人士看 GenAI 發展」之一:從 OOM 推算人工智慧的指數型發展,預測 2027 年將迎來大突破 (2024-07-03)

- 「業內人士看 GenAI 發展」之二:AI 推理成本將隨時間大幅下滑,創造應用落地甜蜜點? (2024-07-05)

- 「業內人士看 GenAI 發展」之三:Anthropic CEO 暢談 AI 未來 (2024-07-05)

- 解析大型雲端廠商的 AI 戰略 (2024Q3 財報):資本支出持續上修,預計可延續至 2026 (2024-11-04)

- 2024 企業 AI 市場雙重洗牌:OpenAI 市佔下滑與 RAG 技術崛起 (2024-12-03)

- Anthropic 討論提示工程的質變:從特殊技巧到清晰直接的需求 (2024-12-03)

- 從亞馬遜財報看 2024 AI 變局:供應短缺、資本競賽、中國因素與下半年關鍵時刻 (2025-02-08)

- CSP 獲利壓力下的算力爭奪賽:Google 財報顯示算力不足延續到年底 (2025-04-29)

- 2025Q1 雲端大廠財報整理:折舊壓力下的獲利逆襲,AWS OPM 創歷史新高! (2025-05-09)

- 生成式 AI 市場加速成長:2025 年底營收預估超過 625 億美元 (2025-06-04)