想法:生成式 AI 出來之後,很多的思維都不能用前一波 AI 發展去看,需要不斷調整。尤其 2024 與 2023 在玩的故事也截然不同,相信有在追 GenAI 應用的人,一定可以感受到投放下去的資源隨著新的大模型釋出而有巨大改變。以下是幾個印證市場轉變的關鍵數據:

- 2024 年企業 AI 市場大幅成長,AI 支出達 138 億美元,較 2023 年的 23 億美元增長超過 6 倍。

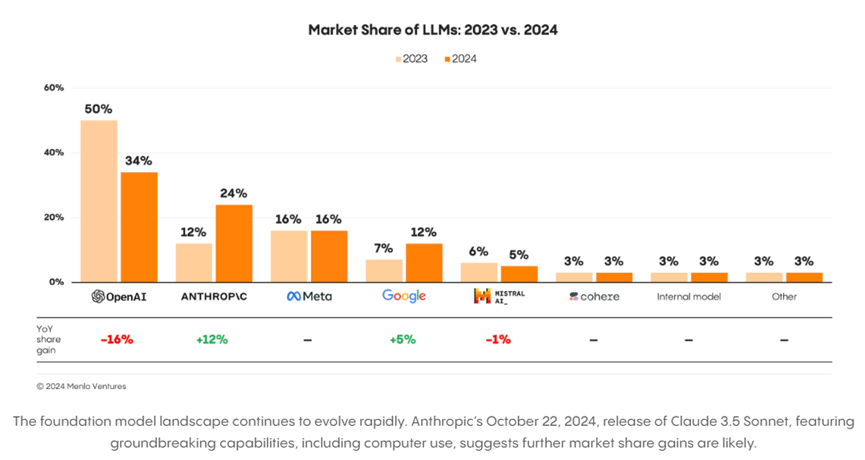

- 大模型市佔率變化:OpenAI 大幅下滑(從 50% 下滑到 34%),失去絕對領先優勢、Anthropic 快速崛起(從 12% 上升到 24%)、多模型策略成為主流,平均每個企業採用三種以上模型。

- 核心技術明顯挪移:RAG 技術應用採用率大幅提升,從 2023 年的 31% 上升至 51%、Agents 從 0% 提升到 12%;與此同時,提示工程(Prompt Engineering)從 2023 年的 55% 下滑至 16%、微調(Fine-tuning)從去年 19% 下滑至僅 9%、RLHF 從去年 13% 下滑至 5%。

這些數據不僅印證了我的市場觀察,也清晰展現了企業 AI 應用的重大轉變,所以整理了這篇報告給有興趣的人參考。

一、市場概況與投資趨勢

資料來源:2024: The State of Generative AI in the Enterprise – Menlo Ventures

整體市場規模

2024 年生成式 AI 成為企業核心戰略重點,AI 支出達 138 億美元,較 2023 年的 23 億美元增長超過 6 倍。72% 的決策者預期擴大 AI 工具應用,但約三分之一的企業仍在摸索實施方案。企業平均識別出 10 個潛在使用案例,其中 24% 已進入實施階段,33% 處於評估階段。

預算來源與分配

- 預算來源

- 創新預算:60%

- 常規預算:40%(其中58%來自現有預算重新分配)

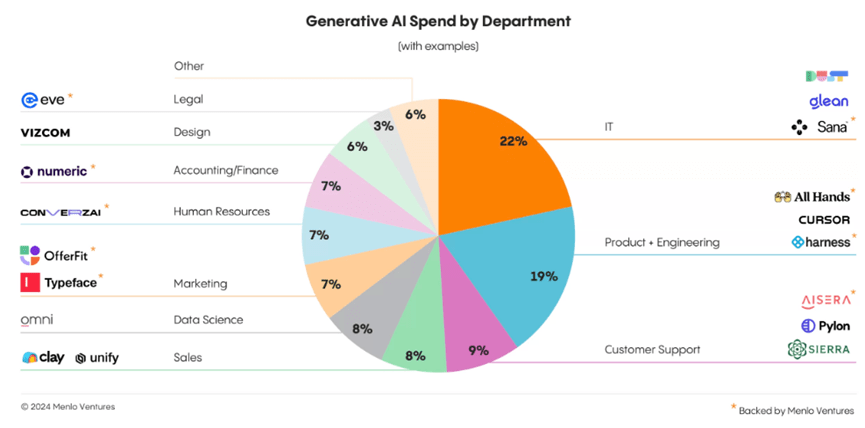

- 部門分配

- 技術部門(49%):IT (22%)、產品工程 (19%)、數據科學 (8%)

- 客戶導向(24%):客服 (9%)、銷售 (8%)、市場行銷 (7%)

- 後勤部門(17%):人力資源 (7%)、財務 (7%)、設計 (6%)、法務 (3%)

採購策略

相較 2023 年 80% 依賴第三方的情況,2024 年企業採取更平衡的方式:

- 47% 選擇內部開發,53% 選擇外部採購。

- 64% 企業仍偏好成熟供應商,但18%對現有供應商表示失望,40% 質疑現有解決方案的適用性。

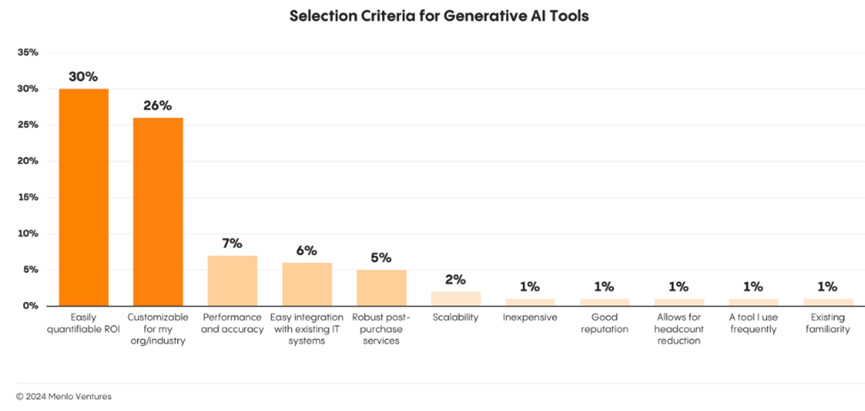

- 選擇標準:主要考量投資回報率(30%)和行業特定定制化(26%),價格因素僅佔1%。

二、LLM 市場分析:隨著 OpenAI 讓位於 Anthropic,多模型策略盛行

整體市場結構

- 封閉源模型:81% 市場份額

- 開源模型:19% 市場份額(只比 2023 年下降 1%)

主要玩家市佔率變化:OpenAI 大幅下滑(從 50% 下滑到 34%)、Anthropic 快速崛起(從 12% 上升到 24%) 在封閉源模型中,OpenAI 的先發優勢已經有所削弱,其企業市場份額從 50% 降至 34%。主要受益者是 Anthropic,其企業市場份額從 12% 翻倍至 24%,原因是一些企業在 Claude 3.5 Sonnet 成為業界領先模型後,從 GPT-4 轉向了該模型。

企業採用趨勢

- 多模型策略

- 平均每個企業使用3個以上的模型

- 根據任務特性選擇不同模型

- 通過多供應商降低依賴風險

- 決策考量因素變化

- 安全性(46%):數據保護、輸出可控

- 價格(44%):包含部署和運維成本

- 性能(42%):準確度、響應時間

- 擴展能力(41%):與現有系統整合

2024 市場新趨勢

- 專業化分工

- 垂直領域專用模型興起

- 企業級定制服務增加

- 特定任務優化方案普及

- 基礎設施升級

- 企業紛紛建立AI基礎設施

- 重視資安和合規

- 強化內部AI能力建設

- 生態系統整合

- API管理平台崛起

- 開發工具鏈完善

- 第三方服務生態豐富

這些變化反映了企業 AI 市場正在從早期採用階段向成熟期過渡,對供應商的要求更加全面和專業。預計 2025 年市場格局還將繼續演變,特別是在專業化和企業特定需求方面。

三、應用場景分析

主要應用場景採用情況

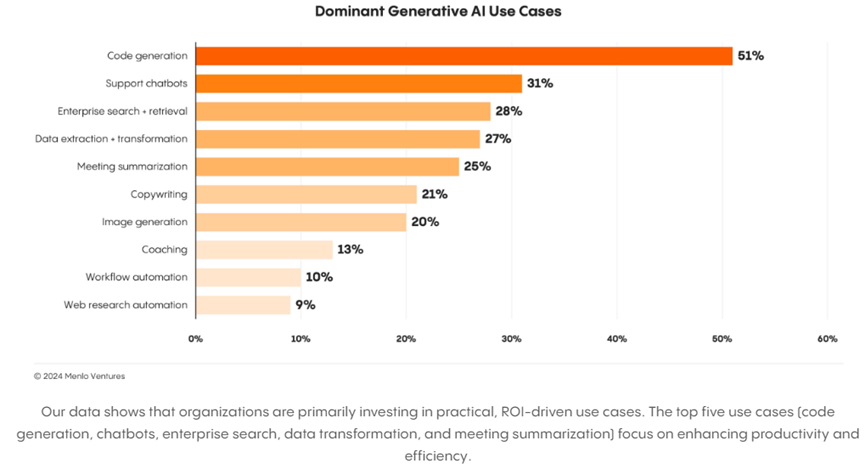

- 程式碼輔助工具(51% 採用率)

GitHub Copilot 達到 3 億美元年營收,市場快速增長。新興工具如 Codeium、Cursor 提供輕量級替代方案,而專業化工具如Harness AI則專注於 DevOps 和測試自動化領域。 - 客服聊天機器人(31% 採用率)

企業採用 Aisera、Decagon、Sierra等解決方案提供 24/7 知識型支援,Observe AI 則專注於實時通話指導。這些工具正從簡單問答發展為端到端客服解決方案。 - 企業搜索和檢索(28% 採用率)

Glean、Sana 等工具通過統一搜索跨系統數據,解決企業信息孤島問題。重點在於提供語義搜索和知識管理能力。 - 數據提取和轉換(27% 採用率)

- 會議摘要(24% 採用率)

Fireflies.ai、Otter.ai 提供通用會議記錄,而 Eleos Health 則針對醫療領域提供專業解決方案。

四、垂直行業應用

- 醫療保健(支出 5 億美元):市場領導者包括環境轉錄工具(Abridge、Ambience)、臨床流程自動化(Notable)和收入週期管理(Adonis、Rivet)。AI應用覆蓋從診斷到行政管理的全流程。

- 法律服務(支出 3.5 億美元):分為訴訟(Everlaw)和交易法律(Harvey、Spellbook)兩大類。專業領域工具如EvenUp(人身傷害)、Garden(知識產權)快速發展,顯示市場走向專業化。

- 金融服務(支出 1 億美元):主要應用於會計(Numeric)、金融研究(Arkifi)和合規監控(Greenlite)。後台流程自動化和風險管理成為重點發展方向。

- 媒體和娛樂(支出 1 億美元):專業工具(Runway)和創作者工具(Captions、Descript)並行發展。圖像生成平台(Midjourney、Pika)帶動新一輪創新。

五、技術架構趨勢

RAG 技術應用採用率大幅提升,從 2023 年的 31% 上升至 51%。數據庫使用分布:

- Pinecone:18%(原生向量數據庫)

- PostgreSQL:15%(傳統關係型數據庫)

- MongoDB:14%(文檔數據庫)

其他架構

- 提示工程(Prompt Engineering):從 2023 年的 55% 下滑至 16%

- 微調(Fine-tuning):從去年19%下滑至僅9%的生產模型採用,主要受限於成本和技術門檻

- 人類反饋(RLHF):從去年13%下滑至5%

- 代理架構(Agents):從 0% 提升到 12% 的實施率,標誌 AI 應用向自主決策方向發展

六、未來趨勢預測

- AI 代理發展:預計影響 4000 億美元軟體市場和 10 兆美元服務業經濟。需要建設代理認證、工具整合平台等新基礎設施。

- 市場格局變化:已有案例顯示 AI 對現有企業的衝擊:ChatGPT 導致 Chegg 市值下跌 85%,Stack Overflow 流量減半。IT 外包、傳統自動化和大型軟體公司將面臨挑戰。

- 人才市場:AI 技術人才薪資溢價預計達 2-3 倍。企業通過建立培訓計劃和 AI 卓越中心應對,但供需缺口預計持續擴大。

- 這僅僅是個開始:AI 正在為由尖端 AI 工具、賦能的員工隊伍和變革性商業模式驅動的轉型新時代鋪平道路,這些模式將重塑我們的經濟。

七、實施挑戰

主要障礙

- 實施成本超預期(26%)

- 數據隱私問題(21%)

- 投資回報不達標(18%)

- 技術問題如模型幻覺(15%)

最佳實踐建議:企業應注重

- 清晰的價值評估標準

- 完整的數據安全策略

- 靈活的擴展路徑規劃

- 持續的效果監測和優化

免責聲明:本文章內容僅供投資人參考,無任何推薦與買賣邀約之情事,投資人應獨立審慎判斷,自負買賣風險謹慎投資,本網站不負任何法律責任。

喜歡我們的文章嗎?歡迎追蹤我們的臉書粉絲團,我們會持續提供更多產業趨勢的分析。

若我們的網站有幫助到您,也可以選擇贊助我們,讓我們更有動力繼續前進!

一次性贊助 ☕ 定期定額贊助 🥐

AI 市場報告整理 – 隨手記文章:

- 整理:從史丹佛大學 2024 AI 報告看長線趨勢 (2024-05-08)

- 微軟 CEO Nadella 專訪解讀 AI 戰略:把握歷史性機遇,推進系統創新和平台構建 (2024-05-30)

- 「業內人士看 GenAI 發展」之一:從 OOM 推算人工智慧的指數型發展,預測 2027 年將迎來大突破 (2024-07-03)

- 「業內人士看 GenAI 發展」之二:AI 推理成本將隨時間大幅下滑,創造應用落地甜蜜點? (2024-07-05)

- 「業內人士看 GenAI 發展」之三:Anthropic CEO 暢談 AI 未來 (2024-07-05)

- 解析大型雲端廠商的 AI 戰略 (2024Q3 財報):資本支出持續上修,預計可延續至 2026 (2024-11-04)

- 2024 企業 AI 市場雙重洗牌:OpenAI 市佔下滑與 RAG 技術崛起 (2024-12-03)

- Anthropic 討論提示工程的質變:從特殊技巧到清晰直接的需求 (2024-12-03)