結論:這季AMZN作為雲端最後一家公告財報的公司,為我們帶來了幾個值得關注且和過去不同的重要訊號。除了供應短缺、利潤壓力擴大的產業趨勢外,DeepSeek 的出現更為這個產業帶來新的思考方向。

先前我是樂觀認為資本支出會上修到 2025 YoY>30% 附近,結果才一季就快速上修至我的目標區間。本季參考雲端大廠的說法後,在短期業績受限於產能、資本支出又大幅擴張下,2025 下半年公有雲是否加速,將成為能否有再上修動能的關鍵。因此未來半年在無法否證的情況下,可能會出現「可延續性」的擔憂,造成相關供應鏈出現 EPS 雖然持續往上、但 PE 可能承壓的區間行情。而 DeepSeek 的出現或許反而加速了這個產業的技術競賽,就像當年華為一樣,迫使大廠加快創新腳步,長期來看這反而是好事。

AMAZON 2024Q4 電話會議中 AI 相關整理

- 公司認為,AI 是繼雲端之後最大的機會,可能是自互聯網以來商業領域最大的技術轉型。幾乎每個應用程序都將重新發明,AI 將成為其中的核心組成部分,推理將成為像計算、存儲和數據庫一樣的核心模塊。

- 這個轉變將主要建立在雲端基礎設施之上

- AWS 預計將承載最大份額的 AI 工作負載

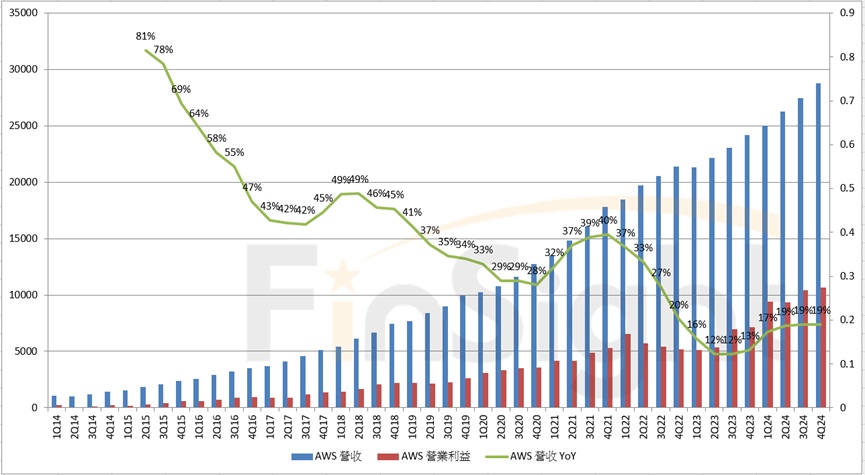

- AWS 營收 288 億美元,年增 19%;AWS AI 營收規模數十億美元,同比增長三位數百分比。但確實受到供應鏈限制影響。如果供應鏈不受限,增長速度可能更快。

具體限制:

- 第三方晶片供應短缺(特別是來自 NVIDIA 等供應商的 GPU 交付延遲)

– 大多數 AI 算力都是由 NVIDIA 晶片驅動的,我們顯然與 NVIDIA 有深度的合作夥伴關係,而且在可預見的未來都會保持這種關係 - 中游製造環節的變更需要時間來提高硬體良率

- 自有硬體 Trainium 2 剛在 re:Invent 大會上開始普遍供應,主要供應量將在未來幾個月內到位

- 電力供應受限(數據中心的能源需求增加,部分地區無法快速提供足夠電力)

- 部分硬體零組件短缺(如主機板等關鍵組件)

Jassy 預測,供應限制將在 2025 年下半年放鬆。(看 NVDA GB200)

- 2024 年第四季度,亞馬遜的資本支出為 263 億美元,預計 2025 年的年化率相似(全年超過 1000 億可望達 1052 億)。其中絕大部分用於 AWS 基礎設施,以支持 AI 需求。

- AWS 增長與資本支出呈正相關,但需要的前期投入成本高:AWS 增長越快,就需要花費越多資本支出來提前採購數據中心、硬件、芯片和網絡設備,然後才能將其貨幣化。

- 公司僅在見到明確需求信號時進行採購,短期大規模投入換取長期戰略優勢。

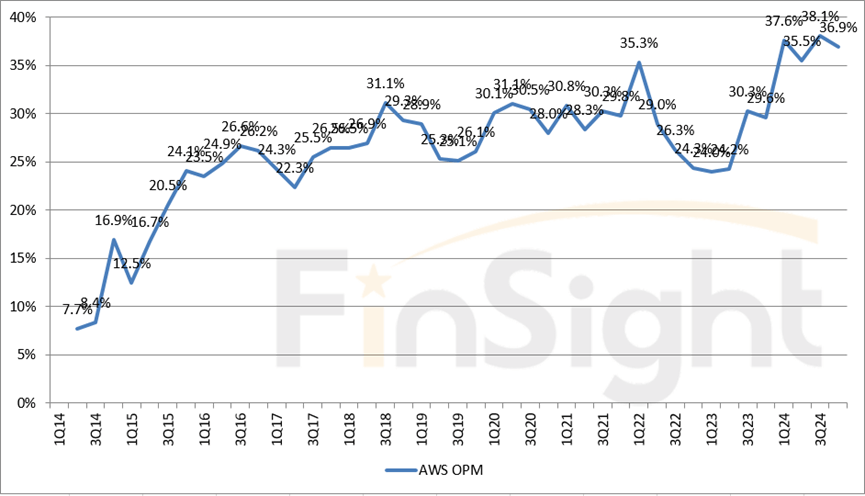

- 短期內,AI 伴隨著較低的利潤率和大量投資,這將對 AWS 利潤率產生不利影響。但從長遠來看,AWS預計AI業務的利潤率將與其非AI業務相當。

- 將部分伺服器和網絡設備的使用年限從 6 年縮短到 5 年:4Q24 公司完成對伺服器和網絡設備的使用年限研究,觀察到技術發展的步伐加快,特別是在人工智能和機器學習領域。(使用年限縮短影響 2025 年 7 億美元、提前報廢在 4Q24 紀錄 9.2 億美元費用,預計 2025 減少 6 億美元營業利潤)

- 公司認為,大力投資 AI 機會將在中長期讓亞馬遜的業務、客戶和股東受益,即使在短期內投資巨大。

補充:亞馬遜將部分伺服器年限縮短是歷史上沒有發生過的事

- 2020/1 亞馬遜首次將伺服器使用年限從三年延長到四年,拉升 AWS OPM,隨後兩季 MSFT 與 GOOG 跟上,後續也都是 AMZN 動作後,其他兩家隔兩季跟上。

- 2022/1 從四年延長到五年

- 2024/1 從五年延長到六年

過去折舊延長讓公有雲們的獲利一直長得很不錯(降價搶市場拉低opm之後就來調整一下),第一次延長的時候原本也有擔心會不會降低對伺服器的採購量,結果沒有。

但這季財報對 AMZN 雲端而言出現了很多跟之前不一樣的現象,除了前面說到供應受限、獲利能力降低,公司也調降了伺服器使用年限,對 2025 影響約7億,另外還有提前報廢伺服器影響 6 億。

- 亞馬遜本身已經在其業務的各個領域構建或正在構建大約 1000 個生成式 AI 應用程序。主要用例圍繞提高生產力/節約成本和實現新的客戶體驗。

- 隨著 AI 推理成本的大幅下降,企業將更容易在所有應用程序中注入 AI。這對 AWS 客戶和業務非常有利。

- 預期 virtually 所有應用都將融入生成式 AI

- 推理(Inference)將成為與計算、存儲、數據庫同等重要的核心基礎設施

- 大多數企業將擁有自己的 AI 代理人(Agents)並實現代理人之間的互動

- 對 AI 成本降低的看法:

- 公司對 DeepSeek 的成就印象深刻,特別是在兩個方面:

- 訓練技術的創新:顛倒了強化學習的順序,在人工監督微調之前就進行強化學習

- 推理優化的成就

- 對成本降低的整體看法:強調降低單位成本不會導致技術總支出減少,反而會刺激更多使用。

他用 AWS 的歷史經驗舉例:- 2006 年推出 AWS 時,提供每 GB $0.15 的 S3 存儲和每小時 $0.10 的運算能力

- 雖然單位成本大幅下降,但客戶發現可以開發之前因成本過高而無法實現的項目

- 最終結果是客戶在技術上的總支出反而增加

- 對 AI 推理成本的預測和影響:公司認為 AI 領域也會發生一樣的狀況,也就是推理成本將大幅下降,將使企業更容易將 AI 整合到所有應用程序中。

- AWS 的目標是讓客戶能夠輕鬆在其基礎設施服務上建立客戶體驗,推理成本的下降將對客戶和 AWS 的業務都產生正面影響。

- 公司對 DeepSeek 的成就印象深刻,特別是在兩個方面:

綜合本季:公有雲競合進到下一階段,關鍵在下半年供應緩解之後雲是否加速

- 三家都說到供應短缺限制了雲端成長性: GOOG、AMZN是首次談及。

- 認為供應短缺可以在 2025 年中後結束:可能要觀察NVIDIA GB200出貨

- 公有雲成長性雖強,但都略不如市場預期:

- MSFT:非AI調整期+供應短缺

- GOOG:供應短缺

- AMZN:供應短缺

- AI 需求成長性強勁:

- MSFT:AI業務年化營收已超過130億美元,同比增長175%;Azure AI 服務成長 157%,貢獻 Azure 總體增長的 13 個百分點

- GOOG:GCP 的成長率明確「遠高於」整體 Cloud、Gemini 開發者從 6 個月前的 220 萬增加到現在的 440 萬、Vertex AI 客戶數量年增 5 倍、Vertex API 使用量在 2024 年增長 20 倍、Cloud 客戶的運算消耗量比 18 個月前增加 8 倍

- AMZN:AWS AI 營收規模數十億美元,同比增長三位數百分比

- 因應 AI 強勁需求,大幅調升 2025 資本支出數字:面對未來大機會,要先大幅投資才會賺錢,見到明確需求才採購,有利長期數字

- 因大幅投資,短期可能影響利潤率:原本只有 MSFT,但本季開始 AMZN 也加入這種說法(比較有趣的是 AMZN 首次在各家調整調高會計折舊年限的情況下,第一次降低會計年限,)

想法:我認為可能在未來半年會有對資本支出「可延續性」的擔憂。

原本去年下半年只有微軟受到供應限制與利潤率降低的壓力,那時候對應到 OpenAI 受到競爭加劇,而競爭對手的數字表現都還很好,包括 AMZN. GOOG 的公有雲成長性持續向上 + 利潤率續創新高,所以我不會擔憂資本支出步伐可能緩下來。

而這一季:

- 說有供應限制的:從原本 MSFT 增加到 GOOG. AMZN 三家都有。

- 說會對利潤率有壓力的:從原本 MSFT,多了一家 AMZN。

大家都覺得年中之後供應緩解,到時候雲端才會加速,這半年已經是無法被驗證的事情,況且這段期間大幅增加資本支出而壓縮利潤率的事情,一定要在下半年看到公有雲成長性加速才可以將擔憂抵減。加上我原先預期今年全年資本支出 YOY >30%,經過本季財報季已經被快速上修至目標區間,預期在公有雲進一步大幅加速之前,再大幅上調的可能性不高。

(除非看到公有雲再加速,所以下半年公有雲會是 Check point,最快下季財報的 guidance 可以看到端倪,但真正緩解但有可能要七月那次財報才能確認)

既然有「可延續性」的擔憂,那受惠 AI 資本支出的供應鏈評價可能拉不高,上半年我認為會是資本支出上修使 EPS 往上,但對可延續性的擔憂使 PE 有壓力,直到確認市場與應用加大為止。

當然我個人對於 AI 發展是偏向樂觀,所以重點持股會持續抱著,但我預期上半年 AI 相關個股會是區間直到下半年應用確認爆發。

再補充我個人對 DeepSeek 事件看法:中美貿易戰之前的華為,加快大廠投入競爭

原本寫到上面就該結束,但這樣好像會讓人誤會我的立場 XD,所以還是寫一下農曆年間我對 DeepSeek事件的看法:成本削減速度符合 LLM 預期,特別的只是「中國、開源」首次站在 Scaling Laws 前緣。

讓我想到中美貿易戰以前的華為

中國鯰魚又浮出水面,這件事情當然是好事!逼得競爭對手沒辦法擠牙膏、慢慢來。

- 怎麼辦?

1. 限制中國取得硬體(但他們用舊硬體反而創新,用 PTX 增加 GPU 效能)

2. 自己加速往前跑(因為競爭者追上,和去年 Anthropic 開始追上的故事一樣) - 大家擔心資本支出要降低?我認為根本應該反過來!

大廠就是要做到性能輾壓,拚小模型本來就不是大廠的工作。別人用小模型逼近你的 LLM,你應該要推進 LLM 的性能才對,才不會因此去改用小模型,而是會同時推出商用小模型跟性能輾壓的模型

模型沒有變小,是小模型變聰明,最聰明的模型還是大模型

- 兩條路徑:

1. 變便宜:現有模型越來越便宜+開源,有利落地應用

2. 變聰明:依舊要推升大模型性能,持續去追 AGI(否則就停在這邊了)

就算推論爆發,也是要看模型會不會繼續迭代,誰知道會不會出 600 個專家的模型,而且 DeepSeek 的創新分明都是更仰賴 NVIDIA 的路線,AI 應用如果現在就要開 ASIC 是準備打水漂吧!

如果只是想問問題,最強的模型還是在大廠手上(DeepSeek 671B 無法用一台個人電腦跑),要操爆自己電腦跑閹割版幹嘛?那是給有資安疑慮和企業內部專用微調下載用的。

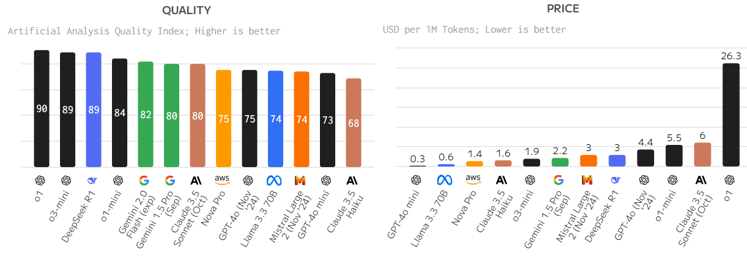

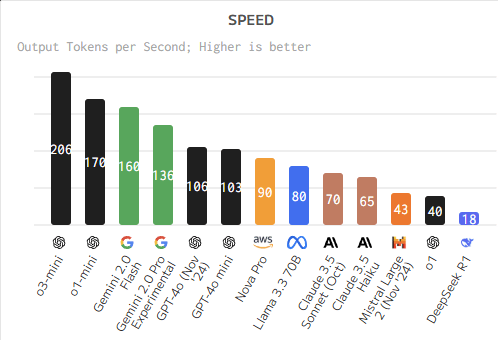

價格在 O3-mini 推出之後,DeepSeek R1 就被反超了:

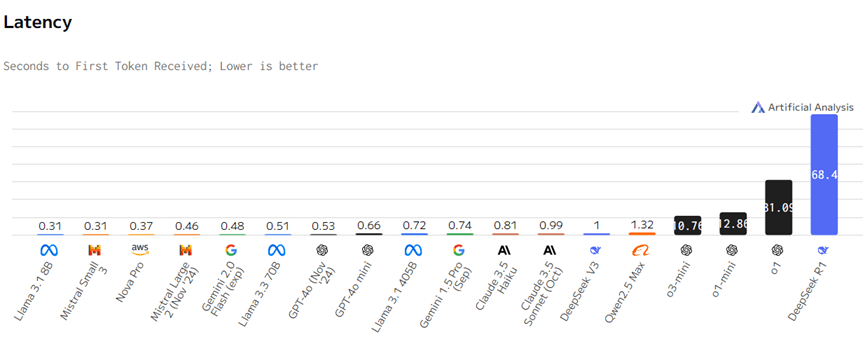

DeepSeek 模型的最大缺點是太慢:

- DeepSeek R1 相較其他有加 CoT 的模型明顯較慢

- DeepSeek V3 也比其他沒有加入 CoT 的模型慢

總之,這如果是另外任何一家公司發布的模型,不會引起這麼大的震撼,因為就還是在效率越高、成本越低的線上,並沒有非常特別。而且成本越低本來就越可以創造應用,離我們期待今年中達到 MMLU >90 且每百萬 token<0.1 美金還有一點點差距,還有進步空間。

不過中國鯰魚浮出水面最大的好處是,大家都得把壓箱寶拿出來了!這是一場沒有人可以輸的戰爭,大家只能繼續用力往前跑,長期而言我對 AI 發展與應用樂觀,雖然今年上半年可能會有公有雲增速不如預期的壓力,但我還是會期待下半年供應限制打開,出現應用再次拉升需求的劇本出現!

免責聲明:本文章內容僅供投資人參考,無任何推薦與買賣邀約之情事,投資人應獨立審慎判斷,自負買賣風險謹慎投資,本網站不負任何法律責任。

喜歡我們的文章嗎?歡迎追蹤我們的臉書粉絲團,我們會持續提供更多產業趨勢的分析。

若我們的網站有幫助到您,也可以選擇贊助我們,讓我們更有動力繼續前進!

一次性贊助 ☕ 定期定額贊助 🥐

NVIDIA 隨手記文章:

- NVIDIA (NVDA) 2023Q4 財報:推理占比飆升至 40%,AI 工廠正在挖深護城河! (2024-04-10)

- NVIDIA (NVDA) 2024Q1 財報:軟體賦能硬體,推論與訓練的算力需求皆顯著成長 (2024-05-24)

- 美銀論壇整理:NVDA 看好 Token serving 與推論業務帶來的龐大市場 (2024-06-07)

- NVIDIA 軟體戰略全面解析:建構未來幾年內難以撼動、既寬且深的護城河 (2024-06-19)

- 回顧去年 NVIDIA 論壇:長期軟體營收可望過半,創造公司成長的下個飛輪 (2024-06-25)

AI 市場報告整理 – 隨手記文章:

- 整理:從史丹佛大學 2024 AI 報告看長線趨勢 (2024-05-08)

- 微軟 CEO Nadella 專訪解讀 AI 戰略:把握歷史性機遇,推進系統創新和平台構建 (2024-05-30)

- 「業內人士看 GenAI 發展」之一:從 OOM 推算人工智慧的指數型發展,預測 2027 年將迎來大突破 (2024-07-03)

- 「業內人士看 GenAI 發展」之二:AI 推理成本將隨時間大幅下滑,創造應用落地甜蜜點? (2024-07-05)

- 「業內人士看 GenAI 發展」之三:Anthropic CEO 暢談 AI 未來 (2024-07-05)

- 解析大型雲端廠商的 AI 戰略 (2024Q3 財報):資本支出持續上修,預計可延續至 2026 (2024-11-04)

- 2024 企業 AI 市場雙重洗牌:OpenAI 市佔下滑與 RAG 技術崛起 (2024-12-03)

- Anthropic 討論提示工程的質變:從特殊技巧到清晰直接的需求 (2024-12-03)