結論:上季公有雲廠商講到「看到企業從過去一年的節省支出,轉為今年加快對雲端轉型」,本季延續上季看法,持續看到公有雲YoY顯著回升。參考過去幾波循環(2017.2021),當公有雲業績穩健成長時,廠商就很有誘因去擴大資本支出以增加公有雲服務。加上企業支出通常以年為單位,過去兩波成長期,公有雲成長性回升可望維持三個季度,而廠商資本支出擴增將成長三年,其中前兩年支出將高速成長 (2024~2025)。

我認為只要本業沒有太大意外,公有雲廠商將有很大意願持續投入資本支出:

- 過去的好經驗:2016.2021年的大幅擴增資本支出,後來都成為實質的營收與獲利。

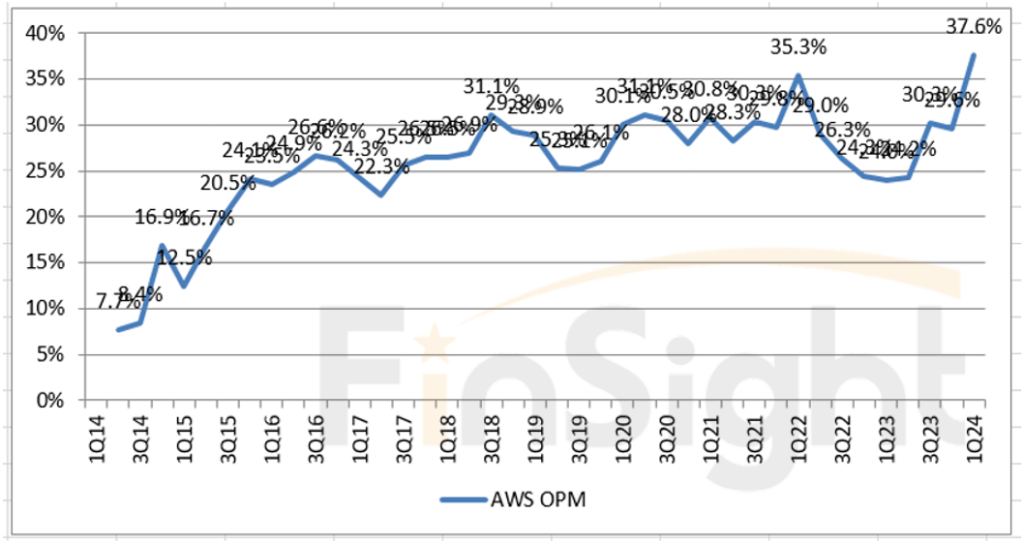

- 目前相關廠商的公有雲獲利能力持續維持高檔 (OPM:AWS歷史新高 37.6%、Google Cloud 歷史新高 9.4%),一方面是營運槓桿持續優化,另一方面是傳統伺服器折舊年限持續拉長。但整體而言,頭部公有雲廠商的獲利狀況都可以長期維持。

- MSFT表示目前算力仍略供不應求,限制了部份成長。以目前大模型訓練速度與市場使用的推論速度來看,還有擴增算力的空間。(目前許多GenAI沒辦法將產能全開就是因為算力問題)

- 各家公司均強調不會亂擴張資本支出,是看到長期合約增加。

這次的企業轉雲,其實是在長期往雲遷徙故事中的一環:

- 2016~2018:技術是AI推動,但雲業務成長動能來自原生雲平台持續顛覆傳統行業。

- 2020~2022:加速來自疫情推動,但背後核心是越來越多傳統產業往雲遷徙(數位轉型)。

- 2024~2025:生成式AI帶來增量,但核心邏輯依舊是企業往雲遷徙以取得更多價值。

每一次結構性往雲遷徙,能在初期綁住更多客戶的人,就有機會隨客戶長大。比方說AWS在第一波原生雲軟體佔據最大市場(UBER.ABNB)、Azure從2018起藉由合作與投資綁住大客戶在自己雲端(ADBE.Github)。現在則是想辦法綁住生成式AI未來的關鍵時刻。

目前來看,因為各家公有雲都有投資大模型,誰勝誰負還很難說,只能說這季財報來看應該還是:MSFT > AMZN > GOOG。這是一場苦尋不著下一個飛輪的大型軟體公司,不能輸的戰役。

AMZN財報內容

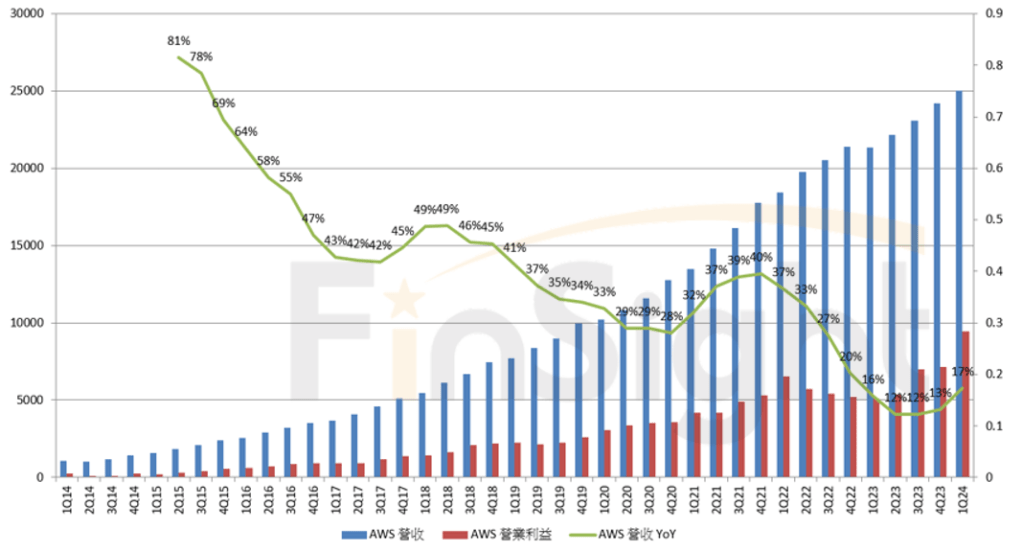

AWS業績與未來展望:

- Q1營收成長加速至17.2%,已達到年化1000億美元規模。

- 維持上季看法,企業從去年節省支出到今年轉向推動轉雲:大多數公司已完成成本優化,現在把注意力轉向在雲端上推動創新,包括將基礎設施從內部遷移到雲端。AWS在功能廣度、合作夥伴生態和安全性等方面繼續成為客戶的首選。雖然AWS已達到1000億美元規模,但全球IT支出有85%以上仍在內部部署,雲端遷移的潛力仍然巨大。生成式AI工作負載將在未來10-20年內從頭在雲端上創建,是另一巨大機會。

生成式AI:

- 客戶對使用生成式AI來改變客戶體驗和業務感到興奮,AWS已累積數十億美元的 GenAI 年收入規模。

- AWS在AI技術棧的三個層面持續增加能力:

- 底層(開發者和公司自建模型):AWS提供最廣泛的NVIDIA GPU實例,但客製化AI晶片Trainium和Inferentia以其優異的性價比而需求很高。Trainium2將於2024下半年和2025年初大量供應。Anthropic計劃在Trainium上訓練他們的未來模型。

- 中間層(利用現有大模型):Amazon Bedrock提供最廣泛的大語言模型選擇,以及模型評估、檢索增強生成、安全防護、代理和微調等強大功能,已有數萬家客戶使用。

- 頂層(生成式AI應用):推出強大的軟體開發助手Amazon CodeWhisperer(Q),整合企業內部數據生成應用,引領軟體開發助手的功能和效能標準。

- 許多大型語言模型是在AWS上訓練的,隨著更多公司部署AI應用到生產,AWS在推論方面也有很大機會。

- 訓練:目前許多公司仍在建立自己的模型,從最大的基礎模型(如Anthropic)到各種規模的模型開發商,他們每12到18個月就會構建新模型。這些模型消耗大量數據和tokens,實際訓練成本很高。許多這些模型都是在AWS上訓練的,並且預計未來會有更多在AWS上訓練。

- 推論:雖然目前許多公司還處於花費大量資金訓練模型的階段,但一旦這些模型投入生產使用,推論的成本將遠高於訓練。因為訓練只是定期進行,但推論則是不斷產生預測和結果,需要持續運行以響應實時查詢。許多公司正在AWS上構建他們的生成式AI應用進行推論,很大程度上歸功於Amazon Bedrock等服務,它提供了最大的大語言模型選擇,以及一系列功能,使構建高質量、成本效益高、低延遲的生產級生成式AI應用變得更加容易。

- AWS在AI應用的安全性和運營表現方面有明顯優勢,隨著企業認真實驗和將AI應用部署到生產,他們的模型和應用將包含最敏感的資產和數據。這一點日益重要。

資本支出:

- AWS營收加速成長和對生成式AI的高需求,預計將使2024年資本支出同比大幅增加,主要是AWS基礎設施方面的資本支出增加。2024年Q1資本支出為140億美元,預計將是全年最低的一個季度。

- 電商業務的資本支出預計保持強勁,主要用於適度增加產能、擴建當日達網絡以及升級亞馬遜物流車隊,但大部分增長將來自AWS。

- 全年至少560億,YoY 15%。MS分析師預估今明年資本支出 650億(YoY 34%) / 760億 (YoY 17%),其中今明年AWS資本支出預估 440億 (佔比67%) / 540 億 (佔比71%)。

- AWS需求越高,就需要採購更多數據中心、電力和硬體,大部分資本是預先支出的。但正如過去幾年所見,隨著需求穩定,這些支出最終會轉化為營業利潤和自由現金流。Amazon不會在沒有明確信號表明可以獲利的情況下增加資本支出。公司對AWS前景非常樂觀。

AWS獲利能力持續改善:

- AWS OPM 比第四季增加 8% 的原因:

- AWS在保持健康增長率的同時,在管理基礎設施和固定成本方面取得了進展,從而提高了運營槓桿。

- Q1業績包括了服務器估計使用壽命變更的影響,這主要使AWS受益。

- AWS未來利潤率展望:正如過去所說,預計AWS的營業利潤率會隨著時間而波動,部分取決於AWS在業務上的投資水平。Amazon仍然專注於提高整個業務的效率,這使得AWS能夠投資支持其正在看到的強勁增長

補充:Anthropic表示AI模型訓練費用最終或高達1,000億美元

- 2024/5/1 Anthropic推出名為「Claude Team」的企業用戶方案、每位使用者(至少需要五位用戶)月繳30美元。共同創辦人Daniela Amodei受訪時表示,來自科技、金融服務、法律服務和醫療保健等產業的30-50家客戶過去幾季以來參與了Claude Team的開發工作。

- 2024/3 華爾街日報報導亞馬遜(Amazon.com, Inc.)宣布已向Anthropic追加投資27.5億美元、使得總投資額達到40億美元。

- 訓練成本:

- Anthropic執行長Dario Amodei告訴CNBC,當前模型的開發費用為1億美元,專業級AI模型的訓練費用明年將上看10億美元、最終可能高達1,000億美元。

- 史丹佛大學日前公布的2024年人工智慧指數報告(2024 AI Index Report)顯示,OpenAI的GPT-4訓練運算成本為7,800萬美元,谷歌Gemini Ultra的運算成本預估高達1.91億美元。

- 模型就跟人類一樣有所差異,一些AI模型可能專攻法律或國家安全等議題,其他模型可能擅長生物化學。

- axios.com報導,OpenAI執行長阿特曼(Sam Altman)1月在達沃斯(Davos)接受專訪時表示,AI的進化速度比過去席捲矽谷的技術要快得多,OpenAI的下一個大模型相較於現有模型將能夠做更多事情,OpenAI的當務之急就是推出可能被稱為GPT-5的新模型。

- 瑞銀(UBS)1月發表報告指出,隨著AI需求擴大、變現趨勢上揚,AI應用與模型營收預估將由2022年的22億美元擴增至2027年的2,250億美元,平均複合年增率(CAGR)上看152%。

你必須登入才能發表留言。