先前算法:

- 看NVDA市場預估資料中心數字,再從中拆分雲端大廠營收(四大約65%)

- 看雲端大廠資本支出,再從中拆分投資在資料中心營收(60~95%不等)

- 結果:雲端大廠投資在資料中心的比重中,今年45%/明年50%買NVDA產品才可以消化目前NVDA的預估營收。

2024/5/2更新:

- 公有雲大廠全面調升資本支出

- 調整GOOG支出在資料中心的比重至90%(其中Server>資料中心),並預估明年房地產支出不會再增加,則明年支出比重提升到92%

- 調整AMZN支出在資料中心比重(因為增量多數是資料中心,因此將物流設定為小幅成長,則其他增量市場在資料中心的話,預估今年可支出65%在資料中心、明年70%)

- 結果:NVDA目前的預估值其實都可以被消化

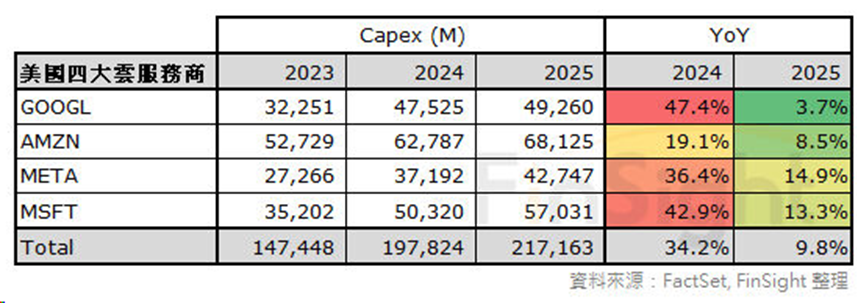

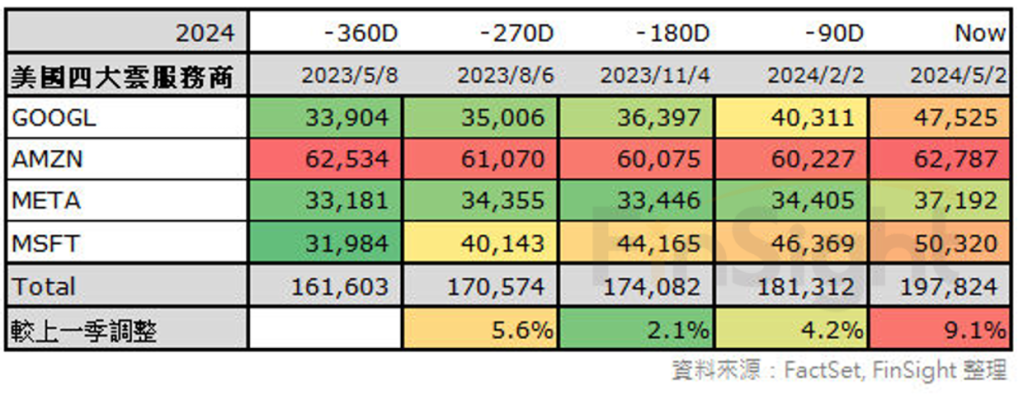

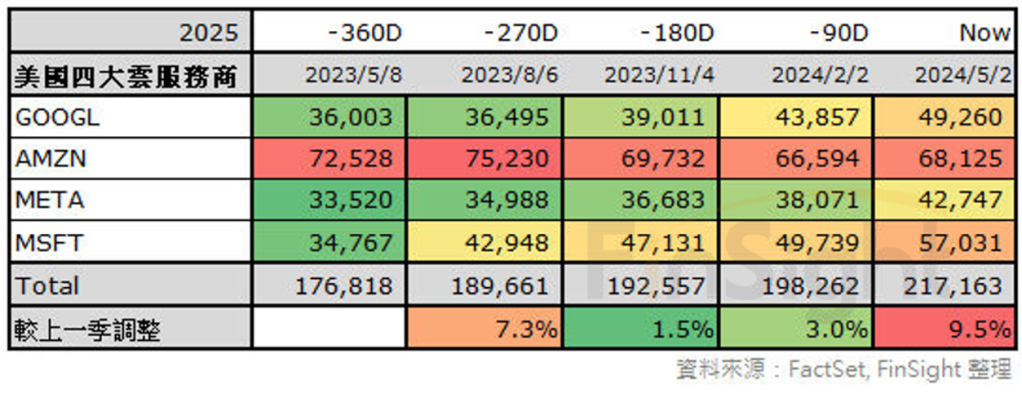

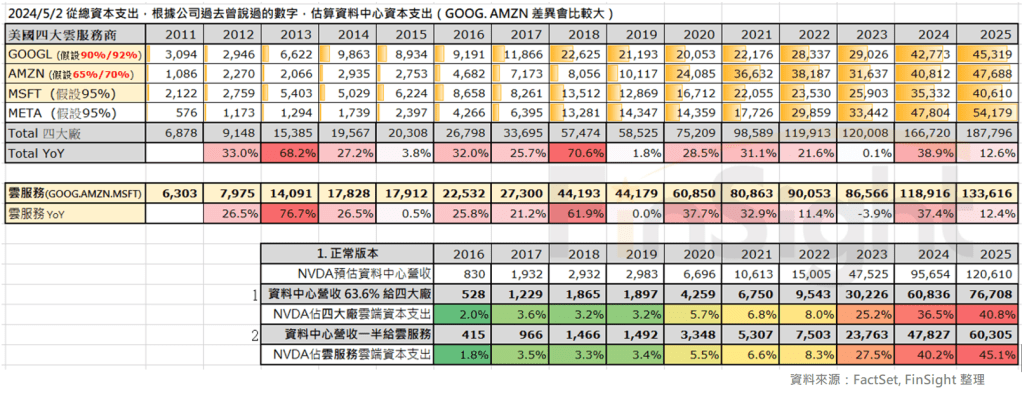

更新資本支出數據

資本支出全面上修:今年YOY預估34% / 明年YoY預估10%

本季上修幅度算歷史上很大的季度,2024資本支出相較於上季預估值提升9%

2025預估值也上修9%,市場普遍認為加速支出支出狀況會持續

估算以目前數值來看,廠商只要把投資在資料中心的36~40%拿來買NVDA產品,即可消化目前市場的正常版預期。

- GOOG說他在資料中心有超過一半買Server,所以這數字並不會不合理

- 明年則是拿40~45%則可以消化目前NVDA預期,也不會不合理,更何況資本支出後續還有可能上修。

以下調整各大廠資本支出投入在資料中心的比重後重算:

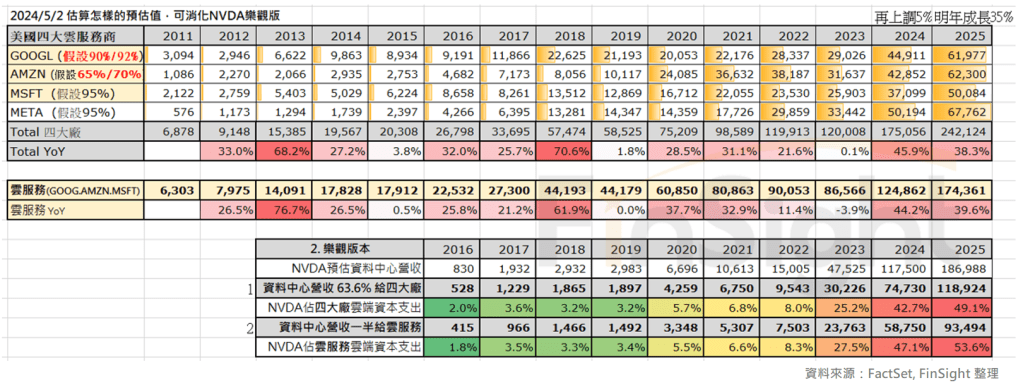

但如果要消化NVDA的最樂觀預期,則資本支出還要再上調,預計今年再上調5%、明年全年成長35%,則可以將NVDA市場預估最樂觀的數值消化。

- 也不是不可能,因為過去兩個循環時我們都有在追CAPEX,當時都是用逐季上調的方式調升資本支出,而過去上調至少都會歷經整整一年,所以現在才第二個季度,我覺得延續性應該還行。

- 關鍵:獲利是否能維持?(軟體、公有雲、現金流與OPM)

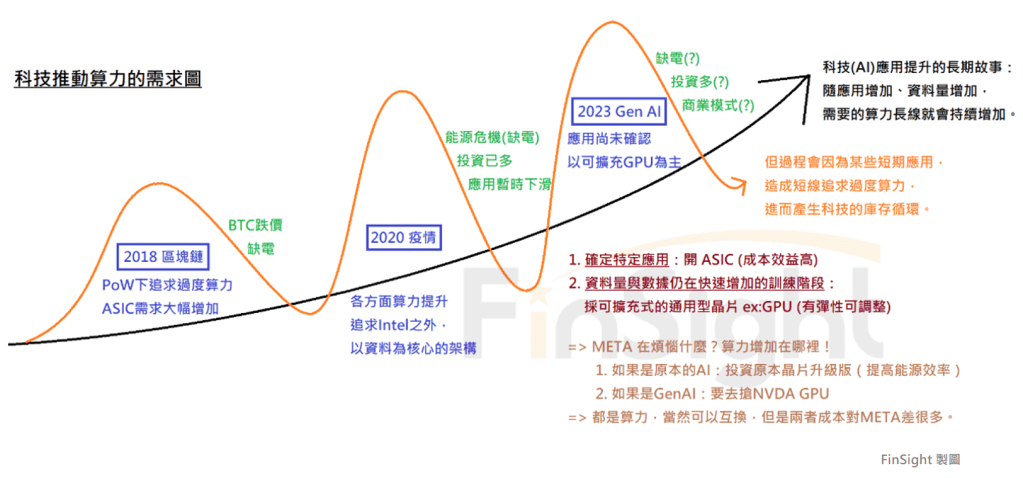

但要留意:再好的趨勢都有循環

每次資本支出,都會造成算力過度追逐,會結束在:

- 廠商獲利無法維持

- 電力顯著不足

- 繼續密切關注這件事情,且看且走,目前還不到那時候。