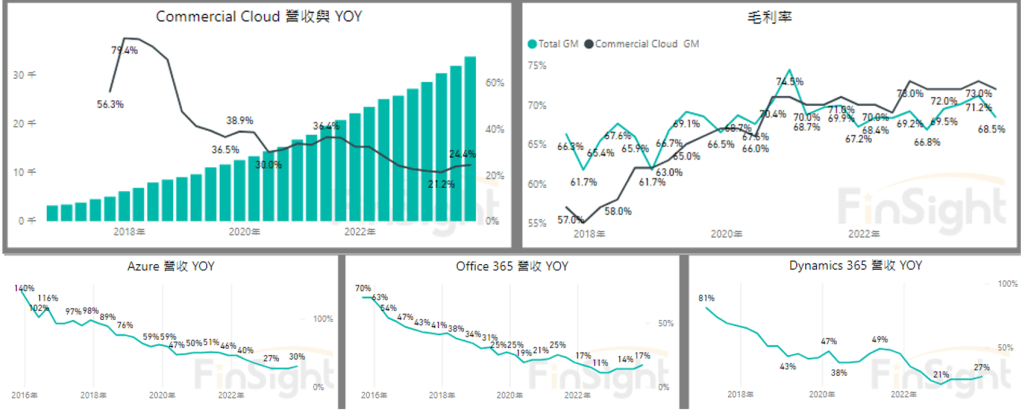

大型雲端企業本季共通點

1. 公有雲回升:AI需求顯著成長+企業客戶從降低成本到重啟雲遷徙

- 我預期2024增速可望持續回升。

2. 獲利優化:提升營運效率與成本控制,同時保持對長期成長投入

- Azure的資本支出是由大客戶的長期合同驅動的,為資本支出提供了一定的前瞻性和可預測性。(和美光說法一樣。終端客戶的長約 => 資本支出 => 硬體廠的長約)

3. GenAI應用快速成長,潛在市場巨大。

- Azure:Azure收入繼續搶佔雲市場份額,總收入增長 30%,其中 AI 服務貢獻 6 個百分點的增長,主要是人們採用 API 進行推理,Azure OpenAI 以及 OpenAI 自己在 Azure 上的 API 是主要驅動力。

- Google cloud:4Q23 Google雲端年增26%,Vertex AI 平臺的 API 調用量在下半年呈幾何級增長,從上半年到下半年增長了近 6 倍,反映出GenAI模型訓練和推理需求的快速增長。

- AWS:gen AI 將在未來幾年為 AWS 貢獻數百億美元的收入。

之前擔心的問題:

- 怕 CAPEX 影響獲利

- 沒有具體變現的商業模式(只有 LLM 和微軟取得明確訂閱費)

- OpenAI 沒有競爭對手

- 具體還不夠好用(需要用很多向量資料庫、langcahin、提示工程)

回顧當時的想法:

- (2023/12/8) 從ChatGPT發布之後,這一年LLM的發展顯示:

微軟與OpemAI的差距呈現絕對領先,尤其是在「商業模式」與「模型推進程度 (2022/11 單模態GPT-3.5→ 2023/11 多模態GPT-4v)」,從取得現金流到模型領先幅度都大幅與競爭者擴大差距,將使後進者難以追逐。

(Google模型堪用程度上不敵GPT-3.5、META開源使用者眾但尚無明確進展、Amazon採用投資方式但效益仍待確認) - (2023/12/14) Transformer發展突破:人類調教讓生成式AI真正可用:

語言生成式AI上面,沒辦法直接買硬體就能突破的關鍵在人類調教,雖然硬體是必要條件,但訓練方法與道德限制在生成式輸出的部分更重要 (不知道眉角,會很難複製)。

本季狀況有所改變:原先的擔憂一個一個消失

- CAPEX 沒有影響獲利,獲利能力甚至更好

- 公有雲成長性全面回溫,各家都講到 AI 貢獻 + 廠商不再降低成本

- 競爭對手追上 (Anthropic),不再是 OpenAI 一家領先,不能再擠牙膏

- 應用變現提升相關公司的現金流與獲利

(雖然一樣有明確收入的公司不多,但市場越來越大,像:OpenAI 的年收入可能已經超過 20 億美元、Github Copilot 訂閱戶 130 萬約三億美金/年、Anthropic 估 2024 年收入從前一年 1 億美金增加至8億美金、NVIDIA 軟體收入 10 億美金) - GenAI 開始夠好用了 (多模態 + Token 越來越多,更直觀好用可一站式解決)

*當人人有機會,就會加速競逐更好的模型*

當技術到位,應用就會出現,更何況目前的市場也不會太小,而且不追逐會在下一世代被淘汰。所以 LLM 廠商應該會拚了、進入加速投資階段,目前傳 OpenAI 傳夏天推出 GPT5、競爭對手 Anthropic 持續融資 (AMZN.GOOG),競爭白熱化將會使這條大語言模型的追逐持續下去。

NVDA提供更強火藥庫,支持廠商持續擴大模型規模。

(只要花錢買晶片,就有機會再創建更大更好用的模型,畢竟參數量越大、Token 越多,一定會越好用是事實。)

*對 NVDA 更重要的是:從前吃不到「推論」市場,未來只有他能吃。*

- NVDA:2024 財年約 40% 的資料中心收入用於人工智慧推理。

(一年前推薦系統主要用 CPU 且生成式 AI 需求不存在,過去一年推理收入成長驚人,40% 收入來自推理可能還是保守估計,實際比例可能更高。) - MSFT:AI 服務貢獻 6 個百分點的增長,主要是人們採用 API 進行推理。

以下四大雲端廠說法 – 總整理

MSFT:

- Azure和AI業務成長加速,推理應用加快AI占比

- Azure收入繼續搶佔雲市場份額,總收入增長30%,其中AI服務貢獻6個百分點的增長,主要是人們採用API進行推理,Azure OpenAI以及OpenAI自己在Azure上的API是主要驅動力。

(雖然我們還看到越來越多的協力廠商以較小的規模將其用於訓練。但就驅動該數字的因素以及你如何看待它而言,目前主要是一個推理工作負載。) - Azure的AI服務收入快速增長主要來自客戶通過API進行的推理(Inferencing)工作負載,訓練(Training)工作負載貢獻很小。後者主要是用於客戶微調模型時的小批量訓練。隨著更多客戶開始內置AI,推理佔比有望進一步提升。

(這說明當前階段,客戶主要是通過API調用Azure認知服務等方式,將預訓練模型應用到自己的業務場景中,而從頭訓練大型模型的需求相對有限。) - 微軟認為AI的總體市場(TAM)既包括AI工作負載本身,也包括受AI驅動的傳統工作負載。

- Azure核心業務也正在回歸增長,之前客戶只做成本優化不開展新工作負載的階段已經結束。

- 微軟正打造一個完整的企業級AI技術棧,從基礎設施(Azure)、PaaS層(認知服務、Fabric等)到SaaS應用(Office、Dynamics等)。各層之間高度融合,共同構建了一個高效、易用的AI平臺。Azure正在成為各行各業客戶的首選AI平臺。本季度Azure AI客戶數達到5.3萬,其中1/3是過去12個月新增的。這些客戶來自零售、金融、製造、醫療等各個行業。

- Azure收入繼續搶佔雲市場份額,總收入增長30%,其中AI服務貢獻6個百分點的增長,主要是人們採用API進行推理,Azure OpenAI以及OpenAI自己在Azure上的API是主要驅動力。

- Copilot滲透率更甚以往,可望提升ARPU

- Copilot是微軟在AI領域的旗艦產品,可以看作是微軟版ChatGPT。目前已全面集成到Microsoft 365中,包括Word、Excel、PowerPoint、Outlook、Teams等。僅2個月,滲透速度就超過了此前的E3/E5計劃。Microsoft 365 Copilot部署速度很快,使用量高,有望推動ARPU增長。

- 很多客戶已經將Copilot作為標配,全員部署。Copilot顯著提升了用戶生產力,改變了工作方式。早期反饋顯示,用戶使用Copilot完成摘要、起草、查詢等任務的效率平均提升29%,客戶主要用於摘要、起草、對話檢索等。

- GitHub收入增長超過40%,GitHub Copilot付費訂閱用戶達130萬。

- 微軟還為Dynamics 365推出了Sale Copilot、Service Copilot等AI助手,用於銷售和客服自動化。它們可以接入Dynamic 365或協力廠商數據,如Salesforce,提供數據驅動的智慧建議。目前已有超3萬家企業客戶採用。

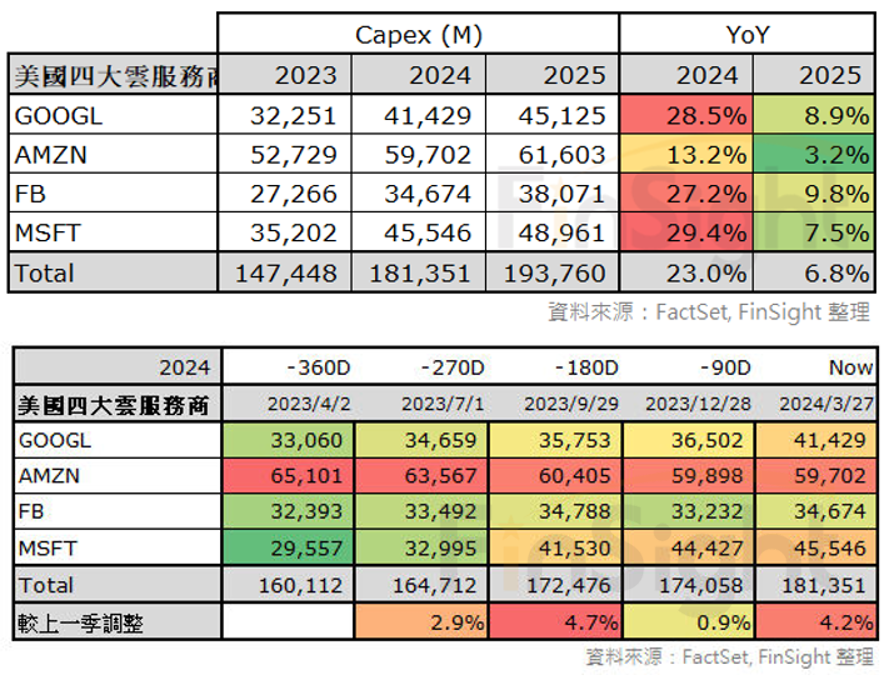

- 資本支出不影響利潤率,長期合約使投資更有保障

- 雖然加大AI投資,但運營利潤率仍然同比增長約5個百分點,達到44%。這主要得益於持續優化技術架構、提升產品毛利率、嚴格控制成本。AI驅動的效率提升也在發揮作用。

- 本季度Azure的資本支出為115億美元,低於預期。這主要是由於某供應商的一筆訂單從Q2延期到了Q3。展望未來,Amy表示隨著AI工作負載的增長,微軟將繼續加大在AI基礎設施上的投資,預計未來幾個季度Azure的資本支出將加速。

- Amy還強調Azure的資本支出具有很強的客戶拉動屬性。很多投資是由大客戶的長期合同驅動的。這為資本支出提供了一定的前瞻性和可預測性

GOOG:

- 生成式AI(GenAI)的應用與影響

- 谷歌全面佈局GenAI,推出領先的Gemini大型語言模型,可理解和產生多模態內容,已應用於搜尋、廣告、YouTube、雲端等主要業務領域。Gemini顯著提升了搜尋生成式AI體驗SGE的回應速度和質量

- 搜尋的生成式AI體驗(SGE)目前支援7種語言,在回答複雜問題、綜合不同觀點等方面表現出色,用戶滿意度提升。未來將劃分更多查詢類型,並與Google助理等產品良好

- GenAI讓YouTube的影片創意和廣告投放民主化。一系列AI輔助創意工具顯著降低了影片創意產業。未來將拓展到廣告創意領域,有望激發長尾中小客戶的潛在需求。同時谷歌正利用GenAI為廣告客戶提供更聰明的投放優化工具,提升創意自動化水平,簡化創意投放流程。新發布的Gemini驅動廣告對話體驗,青少年測試效果積極。

- 隨著AI模型迭代和產品創新,GenAI將在搜尋、YouTube、廣告等領域釋放潛力,開闢創新的人機互動模式和商業化空間。但Google強調會持續以決策的方式創新

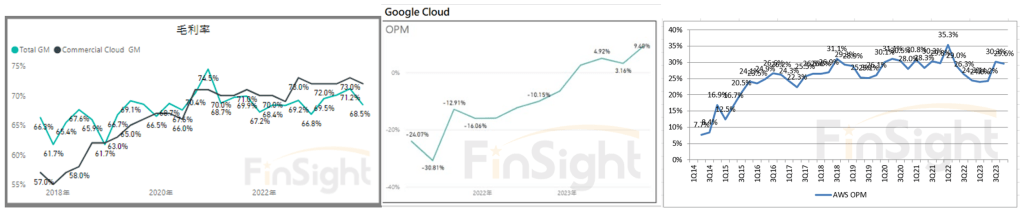

- 雲端業務成長強勁,AI基礎設施成關鍵優勢

- 2023年Q4 Google雲端年增26%,達到92億美元。一方面歸因於客戶對AI解決方案(尤其是Vertex AI平臺)的旺盛需求,另一方面是因為客戶的IT支出優化階段已經基本結束。

- Vertex AI 是領先的企業級 AI 平臺,提供包括 PaLM、MedPaLM 在內的 130 多種大型語言模型和定制工具,已服務 Anthropic、Deutsche Telekom 等頭部客戶。Vertex AI平臺的API調用量在下半年呈幾何級增長,從上半年到下半年增長了近6倍。這反映出GenAI模型訓練和推理需求的快速增長。

(Vertex AI是穀歌雲提供的企業級AI平臺,客戶可以通過API介面調用Vertex AI提供的各種AI模型和服務。API調用量的快速增長,意味著越來越多的客戶在使用Vertex AI平臺開發和部署GenAI應用,對GenAI模型的訓練和推理需求持續旺盛。) - 谷歌雲端推出Duet AI,為Workspace和GCP打造的AI助手,已獲得數百萬可信賴測試人員和數千家付費客戶採用,顯著提升了生產力。Duet AI將很快升級到Gemini模型。

- 谷歌雲端提供強大的AI基礎設施,包括TPU、GPU的AI晶片、多核心多主機高效能運算架構,以及豐富的AI開發工具,已成為區塊鏈GenAI獨角獸的首選。這是Google雲端的核心比較。

- 2023年Q4 Google母公司Alphabet資本支出達110億美元,主要用於AI計算設施投資。展望2024年,資本支出預計將比2023年大幅增長,以支持AI時代的長期增長。谷歌正以審慎的姿態持續投資AI基礎設施。

- 谷歌雲在2023年實現了運營利潤和利潤率的改善。這主要歸功於谷歌雲團隊持續專注於運營效率和成本控制,同時保持對長期增長的投入。2023年Q4谷歌雲實現了8.64億美元的運營利潤,運營利潤率達到9%。這表明谷歌雲在保持高速增長的同時,盈利能力也在穩步改善。

AMZN:

- AWS成長增速,並預期2024年延續收入增速回升趨勢

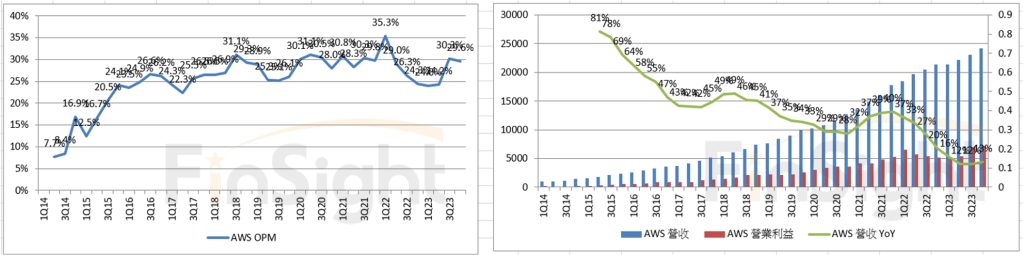

- 收入133億美元,增速從上一季度的12%提高到13%。簽下多個大客戶如Salesforce、BMW等。generative AI產品如Bedrock、CodeWhisperer等受到客戶青睞。Q4季度營業利潤率接近30%。2023年12月31日的AWS剩餘履約義務(RPO)為1557億美元,同比增長450多億美元,環比增長200億美元。

- 去年很多公司都在優化IT成本,推遲了一些工作負載向雲的遷移。但到了第四季度,很多公司將重點從降成本轉到重啟雲遷徙的項目,一些大客戶也加快了落地AWS的速度,因此收入增速回升。

- generative AI的興起也為AWS帶來了增量需求。雖然目前這塊收入的絕對金額相比AWS的百億美元級別營收規模還不算大,但增長非常迅速。而且從客戶反饋來看,我們提供的全棧AI解決方案是有吸引力的,尤其是在隱私和安全方面,企業級客戶更信任AWS。我們有信心gen AI將在未來幾年為AWS貢獻數百億美元的收入。

- 綜上所述,隨著宏觀環境企穩,雲遷移需求重啟疊加gen AI的崛起,AWS在2024年有望延續收入增速回升的趨勢。

- AWS的Generative AI戰略

- 目前我們和企業客戶溝通時發現,很多公司都還在摸索gen AI的應用路徑,決定在這三個技術層面的參與程度。但長期來看,我預計大部分實力雄厚的企業最終都會同時參與到這三個層面。他們會構建自己的AI模型,也會使用AWS的現成模型服務,還會自主開發各類行業應用。

- 要把gen AI chatbot的prototype做成真正投產的應用,還面臨產品質量、運行成本、響應延遲等諸多挑戰。這需要大量的反覆測試和改進。而客戶需要的是一個能靈活支援這種調優過程的工具集。這正是我們的Bedrock服務的獨特之處 – 它讓客戶可以方便地實驗各種模型和參數組合,快速找到適合自己的最佳方案。

- 我認為類似CodeWhisperer這樣的AI編程助手是一個巨大的市場機會。據我們估計,如果能將程式員的工作效率提高30-40%,對很多科技公司來說意味著其最稀缺的資源大幅增加,影響是革命性的。CodeWhisperer的獨特之處不只是提示和自動補全代碼,它還能執行測試、Debug、代碼重構、知識庫搜索等一系列任務,而且和AWS的所有服務是原生集成的。這是企業級開發的剛需。

- 我們正在Amazon幾乎所有的消費者業務中探索gen AI的應用場景,已經形成了幾十個項目。比如在零售網站上,我們用gen AI加強了商品評論的語義提煉、服裝尺碼推薦、搜索結果的意圖理解等功能;物流方面,我們用gen AI優化倉儲需求預測,提高庫存周轉效率;這次發布的Rufus購物助手把gen AI和知識圖譜結合,讓用戶能用自然語言表達多樣化的購物需求,然後給出個性化的選品推薦。相信這些創新都將為業務注入新的增長動能。

- 從更長遠來看,gen AI將從根本上重塑人機交互的範式。我們在積累的海量數據和AI能力,可以讓機器在更多領域擁有接近人類的感知和認知,甚至創造力。AWS將在賦能這種範式轉變中扮演關鍵角色,這也是我們投資的重中之重。

- 資本支出趨勢

- 2023年全年資本支出為484億美元,同比減少102億美元,主要是在物流和基礎設施方面投入減少。從結構上看,大約60%的CapEx是投向科技基礎設施的,主要是為了支持AWS的發展,同時也為Amazon零售業務提供計算存儲等資源。這個占比是近年來的新高。

- 展望2024年,資本支出絕對金額將會增加,主要出於幾個原因:

- AWS需要為區域擴張投入更多資源,新建資料中心等

- 我們正大力投資gen AI相關的晶片、服務器、聚類網絡等

- 隨著業務量增長需要適當增加fulfillment和物流領域的投入,用於當日達網絡佈局、自動化設備等

- 但我想強調,科技基礎設施仍將是2024年資本支出的主要去向。這固然和AWS業務的高速增長有關,但更重要的是我們對gen AI發展前景的樂觀判斷。我們希望通過超前的資源配置,鞏固AWS在雲AI技術棧各個層面的領導地位。

META:

- 資本支出

- 公司罕見上調了2024年資本支出預估區間的上限至300億至370億美元區間,較此前預估的上限增加了20億美元。

- 上調資本支出預估的原因: Meta正在不斷發展其AI藍圖和雄心,並評估未來訓練下一代大型語言模型和支持相關產品開發所需的算力需求。

- 影響2024年實際資本支出的因素: 2024年資本支出的實際金額,將取決於以下兩個關鍵因素:

- AI算力需求評估的結果: Meta目前仍在建立對未來AI算力需求的完整洞見,隨著公司對AI發展路線圖的理解不斷深入,相關預估可能還會進一步調整。

- 供應鏈的實際變化情況: 資本支出的執行進度還將受到供應鏈的影響,如關鍵設備的交付時間、價格變化等,需要持續觀察和應對

- Meta在新一代資料中心架構上的執行進度

- GenerativeAI計畫在2024加大力度研發

- 就短期而言,GenerativeAI相關產品在2024年不太可能成為主要的營收來源。但長期來看,隨著AI模型能力的不斷提升,相關產品有望成為Meta營收增長的重要引擎之一。

- Meta正專注於開發自己的AI助手,並讓創作者和企業能在其平台上建立AI代理。Meta的AI助手目前已在WhatsApp、Messenger和Instagram上於部分國家地區推出,但仍處在學習和調校的早期階段。

- Meta計劃在2024年以更顯著的方式,將AI助手整合到各個應用之中。祖克柏將其比喻為當年推出Stories功能的過程,先小規模測試以快速迭代產品,然後再大規模向用戶推廣。

- 在更長期的商業化路徑方面,Meta認為企業通訊軟體中的AI助手代表了一個特別值得期待的方向。

你必須登入才能發表留言。